(电子商务研究中心讯) (网经社讯)唯品会2012年3月23日将登陆美国纽交所,自2011年中国概念股在美国资本市场爆出诚信危机后,中国公司赴美IPO窗口被冰封,唯品会的IPO具有风向标作用,备受关注。唯品会自2012年2月18日递交上市申请后,进展比较顺利,不久公布发行价区间并进行路演,但是认购情况不是太乐观,3月23日上市当天公布发行价为6.5美元,远低于此前8.5-10.5美元的发行价区间。 这家开创中国闪购模式的新兴电商到底如何呢?本报告从唯品会的发展历程、行业和商业模式、基于盈利前景探讨的财务解析、存在的风险因素、管理团队和股权结构等进行全面解读。

一、唯品会的发展历程:成立3年即赴美上市

唯品会全称为广州唯品会信息科技有限公司, 2008年8月成立于广东,同年旗下网站唯品会(vipshop)上线,两位创始人沈亚和洪晓波都是温州的传统商人,此前曾合伙做电子外贸生意,唯品会还有三个创始投资人,都是沈亚和洪晓波在长江商学院的同学,也是老乡,5人筹集3000万人民币作为创始资金。

唯品会的商业模式为“名牌折扣+限时抢购+正品保险”,即“闪购”模式,开山鼻祖为法国Vente Privee,其成立于2001年,而后美国网站Gilt对这种商业模式进行了改造,专注于奢侈品品牌的打折销售。唯品会创业早期也在奢侈品品牌折扣销售的做过尝试,但奢侈品网购在中国受用户群小以及奢侈品消费习惯,并不是最佳的网络打折商品;唯品会2008年年底开始推国内二、三线品牌的服装,订单开始上升,唯品会此后将市场定位为国内二、三线品牌的产品,很多用户也是来自二三线城市。

唯品会此后迎来快速增长,2009年唯品会的订单开始增至7.1万单,2010年更是剧增至92.7万单;2010年12月唯品会获得红杉和DCM的联合风险投资,融资金额约为2000万美元; 2011年5月,唯品会再次获得红杉和DCM的联合风险投资5000万美元。

2012年2月18日唯品会向美国SEC提交上市申请,3月23日将登陆纽交所,发行价6.5美元,融资约7150万美元。

二、唯品会的爆炸式增长:新兴的闪购模式+中国网络折扣零售的市场机会

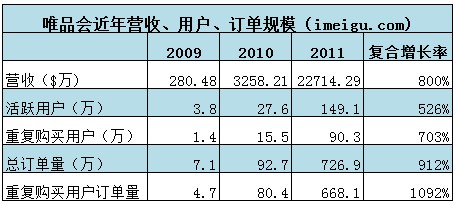

自成立的这三年多来,唯品会可谓实现了爆炸式增长:2009-2011年营收分别为280.48万、3258.2万、2.27亿美元,年复合增长为800%,最近一个季度(2011年Q4)营收同比增长502%到1.05亿美元,单个季度营收突破1亿美元大关;营收背后是用户数和订单数的大幅增长,2009-2011年唯品会活跃客户量分别为3.8万人、25.5万人和133万人;总订单量分别为7.1万个、92.7万个和726.9万个。

|

那么唯品会为何能实现这种爆炸式的增长呢?合适的市场时机用合适的模式做了合适的事。具体分析如下:

1、 新兴的闪购模式:唯品会是线上时尚品牌B2C网站,向消费者提供时装、护肤品、箱包、皮具、配饰、香水等商品,并以比零售大幅优惠的折扣价销售,在网站首页以每日精选的形式推送折价商品(北京时间每天早上10:00),通常设置数量(如每人限量2件同类商品、一个购物车一次限20件商品)和购买时间限制。

唯品会采用的是“闪购”(flash sales)这种新兴的商业模式,整个运作过程大概是这样的:采购团队负责和品牌商建立合作关系,以极低的价格价采购供应商的库存产品,在采购环节,一般只需要预付10-15%的押金(部分长期关系良好的厂商甚至可以不收取押金);然后唯品会在网站上以“闪购”、“特卖会”等限时抢购的方式进行促销活动;活动结束后,唯品会可以将剩下为卖完的商品退给供应商(促销活动结束后15天内可退),整个过程大概40-50天结束。

闪购等限时抢购形式适合折扣业:(1)品牌刚打折时很多人去买,但是很快无法吸引更多顾客,打折的效应很快递减,而限时抢购的模式有助于提升商品的新鲜度,唯品会每天用闪购这样的形式可以不停刺激消费,甚至会让用户“成瘾”,培养一种消费习惯;(2)对于品牌供应商而言,抢购这种模式具有高频、量大的特点,可以帮助供应商较快处理库存商品;(3)对于唯品会而言,由于“闪购模式”库存预付的保证金低、卖不出的商品可以退给供应商、库存周转快,使得唯品会对运营资金的要求比较低,资金周转快,运营杠杆比较高,有利于在短时间内爆发。

截止目前唯品会已经有1900多个合作品牌、举办过11500次促销互动、有不少品牌反复进行合作;高折扣低价格、正品保障对消费者是很有吸引力的,容易形成口碑传播,互联网没有地域限制,在社交网络兴起的时代,这种口碑传播的威力更大,2011年唯品会的货品配送范围覆盖在全国330个城市。

2、 中国折扣零售行业的市场需求:折扣零售在中国是一个需求旺盛的大市场,Frost & Sullivan 报告显示,2010年中国折扣零售市场的规模在565亿元人民币,预计到2015年将达到5681亿元人民币;其中,2010年中国闪购销售市场的规模为30亿元人民币,预计到2015年这一数字将达到1074亿元人民币。

|

一方面中国有不少对价格敏感、同时喜欢追求时尚品牌的消费者,对打折品牌商品有很强的消费需求,但是中国线下折扣零售渠道尚未开发,特别是二三线城市几乎是匮乏;另一方面供应商清理库存的需求也很旺盛,以服装为例,中国有大量二三线品牌,竞争激烈,产品库存压力大,通过线下促销方式成本较高,而唯品会提供了一个新的低成本营销渠道。同时,唯品会市场定位也很到位,唯品会在早期就定位于二三线城市二三线品牌,客单价为200元RMB(略高于淘宝客100-150元的客单价),供应商和消费者两头对唯品会的需求都很旺盛,加之近年中国网络购物已经普及,也给唯品会提供了很好的市场时机。

|

强劲的消费需求+大量的库存商品供应+中国线下打折零售的极度不完善,给唯品会创造了很好的线上折扣零售市场机会,闪购这种新兴的电商模式使得唯品会能使用较大的运营杠杆,加之低价打折在社交时代的互联网口碑效应,合适的市场时机用合适的模式做了合适的事,使得唯品会成立这3年多来实现了爆炸式增长,成了消费者寻找品牌打折商品和供应商消化库存的渠道之一。

三、唯品会财务分析:关于盈利性的探讨

唯品会虽然近年营收增长迅猛,但是仍处于亏损状态,目前中国整个电商仍处于行业投资性阶段,大多电商都亏损,作为刚刚成立3年的新兴电商,唯品会亏损并不奇怪。关键是看(一)为什么会亏钱?(二)以后能不能赚钱?(三)未来可以多挣钱?

从整个电商行业来看,其盈利的路径大概是这样的:电商在创建初期,需要组建人马、建设基础架构、市场推广、获取用户,在没有达到一定的规模前,采购商品的议价能力弱、仓储和配送不完善、系统运转效率低,无法发挥电商的线上规模优势,亏损是在所难免的;在用户和流量上去以后,电商的规模优势开始发挥,采购成本下降、固定投资成本小、系统运营效率高,营收呈现爆炸式增长,毛利率改善,运营利润率提高,现金流周转加快,然后实现盈利;但电商本质上是零售业,虽然采用互联网模式可以避免线下零售店在扩张过程中需要不断增加的固定投资,但是电商的采购成本和传统零售店相比不会有很大的优势,毛利率最终会趋近于传统零售行业,此外,电商可以借助互联网实现用户的跨区域发展和积累,节省了线下开店的成本,但是随着订单规模增加,电商仓储物流配送成本也随之增加,这些注定电商作为“零售行业”的微利本质。

接下来,我们结合唯品会的财务和运营数据对以上三个问题进行分析:

(一)唯品会为什么会亏钱?

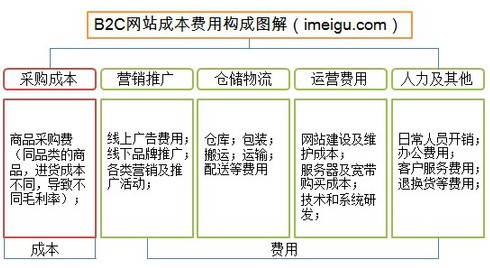

首先我们来看下一家典型的B2C网站的主要开销:

|

采购成本:电商的本质是零售商,在网上卖东西首先要进货,需要先从生产制造商或代理商处购买商品,再将商品运入自家仓库。将卖东西取得的营收扣除采购成本后就是毛利; 运营开支:包括仓储物流费用、市场营销费用、运营费用(包括网站建设及维护费、服务器及宽带费用、产品及系统研发费用等)、人力开支(主要为行政管理费用),毛利再减去运营开支以后即为运营利润。

然后我们结合唯品会成立以来的财务状况进行分析:

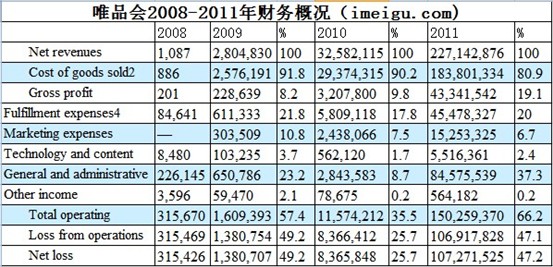

|

(注:2011年运营开支包括期权薪酬支出,扣除该部分后为7633.1万美元,占比33.6%;2011年行政管理费用也降低至1185.8万美元,占比为5.2%)

唯品会成立于2008年8月的,上图的2008年财务数据为2008年8月22日-12月31日的,2008年唯品会处于创建初期,还没开始正式运转,重点是组建团队、建立仓储中心、架构网站。当年,最大的开支是行政管理费用共22.6万美元,应该是组建团队的费用,其次是仓储物流的8.4万美元开支,当年唯品会基本没有什么单子需要配送,所以猜想应该是租赁仓储的初步费用。

2009年以后唯品会开始加大货品采购,进入正常运转,我们逐项看看这家电商需要哪些开支:

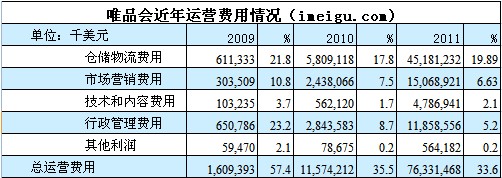

采购成本:(cost of goods sold)。唯品会的基本的商业模式为品牌商清理库存,做这个生意首先要找到供应商拿货即采购,2009-2011年唯品会的采购成本分别为257.6万、2937.4万、1.838亿美元,占营收比例分别为91.8%、90.2%、80.9%,为其最大开支。早期唯品会没有形成口碑,用户不多,订单也少,据报道唯品会大多数情况是从品牌代理商那里拿货,无法直接和品牌商接触,这样就导致其采购成本价会比较高,毛利率很低,2009和2010年毛利率分别为8.2%和9.8%。这种毛利率,想赚钱很难。 运营开支(operating expenses):唯品会的运营开支包括仓储物流、市场营销、技术和内容、行政管理四方面的开支,2009-2011年分别为160.9万、1157.4万、7633.1万美元,占比分别为57.4%、35.5%、33.6%。

1、仓储物流开支:货品采购回来以后需要仓库存放、需要按订单给用户送货,这就构成了电商的仓储物流成本。唯品会的仓储物流费用(Fulfillment expenses)包括三项:配送和分拣费用(shipping and handling expenses)、 包装费用(packaging expenses)、仓储租赁费用(logistics center rental expenses)以及该部门人员开支。2008-2011年唯品会的仓储物流费用分别为61万、580.9万、4547.8万美元,占总营收比例分别为21.8%、17.8%、20%。其中,配送和分拣费用分别为30万、430万、2940万美元。仓储物流开支是唯品会运营开支的大头,而且随着营收规模扩大而增加,大概维持在20%左右。

另外,从唯品会的员工构成中可以看到,截止2011年12月31日唯品会共有2934名员工,其中物流和配送部门的员工高达1854名,这和唯品会近年快速扩张过程中的大举投入建设仓储物流以提高库存和配送能力有关。

|

唯品会招股书中也表示仓储物流成本未来仍然将是公司未来重大开支。

2、 市场营销费用(Marketing expenses):在电商成立初期,知名度低,用户少,需要通过广告投放进行营销来吸引新用户及增加网站流量。唯品会的市场营销费用主要由广告费用和该部门员工开支构成。2009-2011年唯品会的市场营销费用分别为30.3万、243.8万、1525.3万美元,占营收比例分别为:10.8%、7.5%、6.7%。

3、 技术和内容开支(Technology and content expenses):包括IT部门员工开支、电信支出(网站建设及维护费、服务器及宽带费用等)、网站内容费用、以及模特费和摄影费用等,唯品会该项开支一般为总营收的3%左右。

4、 行政管理费用(General and administrative expenses):主要由行政管理人员的薪酬支出、办公楼租赁费用等构成,2008年创建当年的行政管理费用为22.6万美元,这基本是创业公司初期最主要的开支。2009年唯品会的行政管理费用为160.9万美元,占总营收的23.2%,随着2009年以来的高速发展,这项管理费用2010年营收占比大幅降低至8.7%,2011年突增至8457.5万美元主要是计入了给公司上市前的期权薪酬支出,扣除这部分非现金支出,2011年唯品会行政管理费用1185.8万美元,营收占比下降到5.2%。

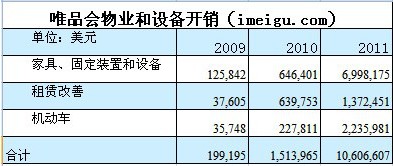

另外,唯品会招股书披露了其成立以来的公司的物业和设备开销,2009-2011年这项开支分别为19.9万、151.4万、1060.6万美元,随公司扩张,需要租用更多的办公场地、买办公设备、机动车等,这些开销也是电商正常运转、扩张过程中必须的开销,当然,对于已经达到上市规模的唯品会而言,这项的分析意义可能不大。在这里挖这个数据是想说:在一个电商“烧”成一定的火候前,必须要考虑到实际上需要用钱的地方很多。

|

运营亏损:综上,我们可以看到,电商网站在初创期,由于尚未形成规模效应,和供货商议价能力较低,采购成本较高导致毛利率低;运营过程中需要进行较大的仓储物流投资,需要进行市场推广获取用户、早期得花重金吸引人力资源,运营开支高导致运营利润率低。所以,在这个时候,电商亏损是不足为奇的,唯品会2009-2011年运营亏损分别为:138.07万、836.6万、3298.9万美元(加入非现金支出的期权薪酬为1.07亿);运营亏损率:2009-2011年,该公司运营亏损率分别为49.2%、25.7%、14.5%(加入非现金支出的期权薪酬为47.1%)。

(二)唯品会未来能不能赚钱?

贝索斯在1997年亚马逊上市时致股东信中表示:一定的规模是实现我们商业模式最为核心的基础。电商相对于传统零售行业有独特的优势:一是电商的规模优势,互联网的海量用户和口碑传播,扩张没有地域限制,用户容易呈现几何级增长;二是电商相对于传统渠道的成本优势:可以节省开门店的成本,管理相对容易标准化。虽然中国电商很多都是处于亏损状态,但这主要是由于电商前期是需要“高固定成本”投入,但当发展到一定规模有足够大的用户群后,其“低可变成本”的优势开始发挥,运营效率提高,各项盈利指标会开始好转,中国电商行业经过近年大量的资金投入,快速发展,正处于这么一个阶段,而唯品会作为2008年成立的新兴电商,具有一定代表性。

接下来看看唯品会 2009-2011年的一系列财务和运营数据,通过此来分析下该公司的盈利前景。

|

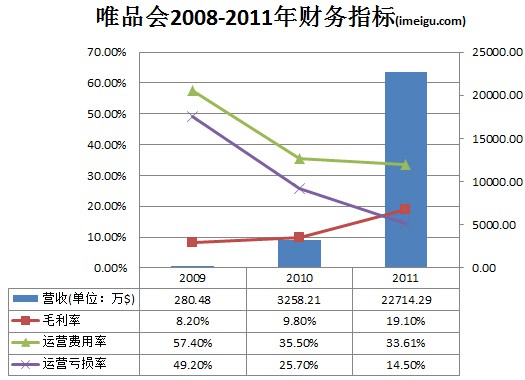

如上图,唯品会毛利率上升(从2009年的8.2%提高到2011年的19.1%),运营费用率下降(从2009年的57.4%降低至33.61%),从而使运营亏损率缩小(从2009年的49.2%降低至14.5%),但截止2011年,毛利率(19.1%)曲线仍然在运营费用率(33.61%)之下,所以2011年运营亏损14.5%,唯品会最终扭亏有两个途径:提高毛利率,降低费用率。

(1)唯品会毛利率能否还有多少的提升空间?

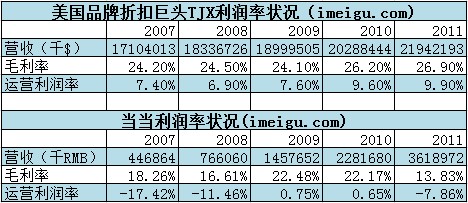

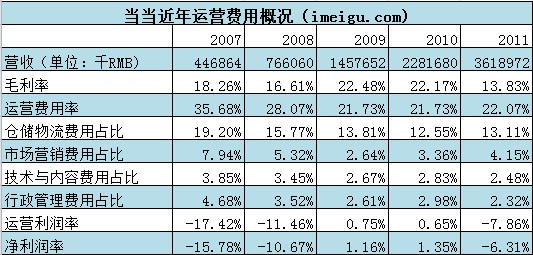

唯品会成立之初用户少订单小,甚至可能无法直接向品牌商,只能接触到代理商,伴随用户和订单的快速增长,唯品会和越来越多品牌商直接建立合作关系(2009-2011年分别为:76家、411家、1075家),进货价格降低,采购成本下降,其毛利率随着提高。那其毛利率能提高到多少呢?可以参照下图中国电商代表当当网和品牌折扣巨头TJX的毛利率概况。

|

TJX是品牌折扣的鼻祖级公司,有近百年的历史,卖的商品和唯品会类似,为服饰家居等时尚品牌,2011年TJX营收219亿美元,近年毛利率约25%,而且呈上升态势;当当是中国老牌电商,2011年营收规模36.2亿RMB,近年毛利率约20%,当当2010年前主要营收是图书,图书业毛利率一般比服饰要低些。

2011年唯品会的毛利率是19.1%,由于没有定价权,唯品会向用户提价的可能性很小,提高毛利率有几个比较容易想到的途径:(1)吸引更多的用户和消费,提高订单量来压低进货价;(2)通过渠道影响力增加供应商对其的依赖,2011年和唯品会合作的1000多家品牌商中,唯品会签下了360多个品牌的折扣商品网络独家销售权;(3)引进更多高毛利率的商品种类,如唯品会重新开设的奢侈品以及新开设的旅游频道。接下来,唯品会的毛利率提高到25%左右是很可能的。

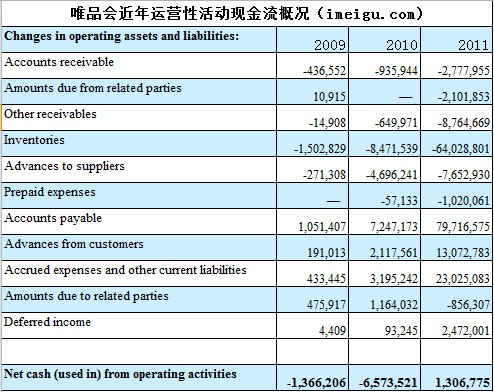

除了提高毛利率,改善利润率的另一种方式是提高运作效率,加快运转。唯品会在刚开始和供应商合作时,需要向缴纳10-15%的货品抵押费用,而关系好以后,可以不缴纳货品抵押费用,而是采用代销模式,即拥有对供应商退货的权利,一款产品销售3至5天后即下架,剩下的存货可以退回,这可以加快销售节奏,提高资金利用率,虽然唯品会目前仍然是运营亏损的,但是运营性活动产生的现金流已经转正(下图唯品会的现金流量表中可以看到,唯品会运营性活动产生的现金流2009-2011年分别为:-136.6万、-657.3万、130.7万美元)。

|

同时,唯品会的库存周转天数在降低,应付账款周转天数在延长,应收账款周转天数在缩短,使得资金周转周期(=库存周转天数+应收账款周转天数-应付账款周转天数)在加快,从2009-2011年分别为:67天、8天、-14天。

|

唯品会近年的快速发展积累了一定自有用户,规模效应初显,供应链关系改善,采购成本降低毛利率提高,周转速度加快,而且商品种类也越来越多,采购和组织网上促销的经验也越来越丰富;而这种“低价+商品种类加多”又使能使得唯品会吸引更多用户,形成良性循环,未来规模和毛利率均有上升的空间。

(2)唯品会运营费用率还有多少下降的空间?

|

从上表中我们可以看到,随着唯品会规模扩大和运营效率的提高,其总运营费用占营收的比例是逐渐下降的,其中,技术和内容费用、行政管理费用、市场营销费用占比下降均很明显,其中行政管理费用占比从2009年的23.2%降低至2011年的5.2%,市场营销费用占比从2009年的10.8%降低到6.63%,这两项费用占比未来仍有下降空间,

而占唯品会运营费用最多的是仓储物流费用,电商相对于传统零售商省去了线下门店的成本,但多的是仓储物流成本。电商用户获取成本、行政管理费用、技术费用等随着规模扩大其边际成本会越来越低,而仓储物流成本是电商成本中比较固定的支出,唯品会2009-2011年仓储物流费用占营收比例分别为:21.8%、17.8%和19.89%,居高不小,未来能否盈利很大程度要看这项费用能不能降下来。

|

虽然仓储物流总费用停留在一个比较高的比例,但是从平均每单仓储物流费用来看,近年的规模效应使得分摊到每单的物流费用在下降,而且唯品会2011年仓储物流费用大幅增长的重要原因之一是唯品会2011年9月、11月、12月分别在江苏、四川、北京建立仓储物流中心(此前仅在广东有一个仓储中心),这三个新建仓储中心的总面积合计8.2万平方米。

|

如果新建的这几个仓储中心接下来充分运转起来,唯品会未来仓储物流的效率将会提高,此外,唯品会的配送目前大多是配送给第三方做的,但是2011年唯品会在北上广等地也已经开始自建配送队伍以提高配送效率和服务质量。

我们拿当当的仓储物流费用做一个对比,当当2007年仓储物流费用占比达到19.2%,之后随规模扩大仓储物流费用占比下降,2008年降到15.77%,2009年降到13.81%并实现盈利,目前稳定在13%左右,这是一个比较成熟的独立电商网站仓储物流费用(当当营收规模达36亿RMB,仓储中心总面积2011年仓储中心面积高达34万平方米)。对比来看,唯品会目前的仓储物流费用占比下降空间是比较大的。

|

小结:目前唯品会毛利率存在一定提升空间,各项运营费用率有降低空间,特别是仓储物流费用率下降空间比较大,假定未来几年唯品会引进更多合作伙伴,继续吸引和黏住更多用户,保持高速增长把规模进一步做大,供应链管理进一步完善,仓储物流效率提高,实现盈利是完全有可能的。

(三)唯品会未来能多赚钱?

前面的分析过,唯品会这种独立B2C电商积累一定自有用户,达到一定规模后,未来是可以实现盈利的,但是这个过程并不会太轻松,而且电商的本质是零售,注定是一个“微利”的行业。

当当网成立10年后,在2009年才扭亏为盈,而且2009和2010年的运营利润率分别只有0.75%和0.65%,当当的盈利是基于其在中国线上图书几近垄断的规模效应下实现的,但是2011年当当由于毛利率较低的百货产品营收增加至30%,以及图书行业竞争加剧下的价格战,再度陷入运营亏损,运营亏损率7.86%。

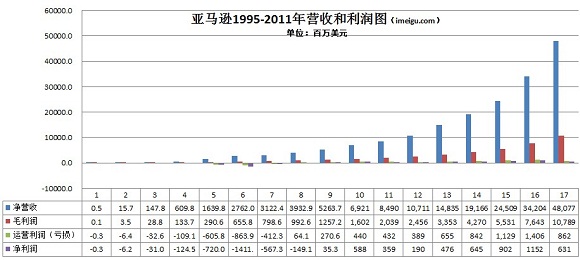

即使依靠技术创新不断进步的全球电子商务标杆企业亚马逊,也是一个低利润率公司,亚马逊毛利率一直维持在20%左右;2002年运营利润首度扭亏,当年运营利润率仅1.63%,净利润仍为负;2003年实现0.67%的净利润率;此后利润率一直3-5%。2011年亚马逊营收高达420亿美元,毛利率22.44%,运营利润率1.79%,净利润率1.31%。

|

电子商务的“微利”特征是由其行业属性决定的,亚马逊在美国的行业分类是“消费服务业”,和沃尔玛等属于同一个板块,电商的本质是零售商,将线下零售搬到线上可以利用互联网的口碑传播和规模效应快速增长,但是采购成本和线下比并无优势,毛利率不可能太高;此外,随规模扩大,其仓储物流成本很难像其他成本一样被订单规模稀释掉,亚马逊发展了17年,投入巨资建设了如此高效的仓储物流系统,每年的仓储物流费用率需要9%左右,而其毛利率仅20%,扣掉3%左右的市场营销费用+5%左右的技术和内容费用+1.5%左右的行政管理费用,导致其420亿美元的年营收,净利润仅6.3亿美元。

回到唯品会的分析上来,从毛利率来看,TJX年营收219亿美元的规模,毛利率也就25%左右,假设唯品会未来的产品定位和生意模式不发生变化,仍然是服饰家居时尚品牌的打折生意,毛利率能做到TJX的水平已经不易,算上12-15%左右的仓储物流费用、3-5%左右的市场营销费用、2%左右的技术和内容费用、3%左右的行政管理费用,运营利润率可能也只有1-2%左右。而且前提是唯品会必须能保持用户增长,可以及时消化库存商品,并以此进一步引进更多品牌,如此形成雪球效应。

一、唯品会的风险因素

1、 竞争格局未定,门槛低:唯品会所处的品牌折扣行业在中国正处于快速发展的阶段,竞争格局未定。唯品会这几年虽然发展迅猛,在时尚品牌网络打折促销上积累了一定的商品组织经验、消费者用户数据,但是其规模优势尚未构成足够强大的竞争门槛。除唯品会以外,国内还有俏物悄语、聚尚、走秀等不少品牌折扣网站,当当、京东等有强大物流体系的老牌B2C电商也会对唯品会构成一定影响,如果同质竞争加剧,打折渠道更多,唯品会未来盈利将更难。

2、 产业生态链的稳定性:打折零售在国内正处于发展阶段,闪购又是全新的一种商业模式,变数也比较多。唯品会用低价和正品吸引消费者,做的是帮品牌商清理库存的生意,唯品会和供应商目前有一些很好的合作关系,比如只需要交部分押金即可拿货、卖不完的货可以退给供应商等,这种和供应商的合作模式是唯品会资金周转的保证,如果这种产业生态链不稳固,对唯品会将会是很大的打击。

3、 唯品会的资金状况和运营杠杆:为保持高增长,唯品会在采购、仓储物流、市场营销等各方面的投入都在加大, 2011年运营现金流虽然转正,但是仅有130多万美元,远无法支撑唯品会未来的运转。而唯品会这三年的爆炸式增长和“闪购”这种模式较大的运营杠杆是有一定关系的,目前唯品会年营收高达2.27亿美元,采购的库存达到6400万美元,应付供应商采购款达8800万美元,如果无法及时吸引用户消化库存产品,或者供应商的供货形式恶化,2011年唯品会的现金+存款为5917万美元(另外也还有1271万美元的银行借贷),唯品会的现金将趋紧,对唯品会的运营会有比较严重的影响。

二、唯品会的管理团队和股权结构

1、唯品会管理团队介绍:中国电商的特点是非纯互联网,商务运作能力也很重要,唯品会的两个创始人是做贸易起家,高管团队中也不乏零售行家,此外,COO此前为当当副总裁,熟悉中国电子商务行业。以下为唯品会的管理团队:

沈亚 创始人,董事长兼CEO,18年消费电子产品从业经验,中国广州NEM进出口公司前董事长,长江商学院EMBA

洪晓波 创始人,副董事长,12年消费电子产品从业经验,Societe Europe Pacifique Distrbution 前董事长

蒋泾 COO,20年中国零售行业从业经验,当当网前高级副总裁,曾先后供职于重庆家乐福、家乐福中国总部和华润万家等

唐倚智 副总裁,10年中国物流从业经验,特易购中国北部物流总监、当当网前物流高级总监,

杨东皓 CFO,圣元国际前CFO

洪美娟 副总裁,20年百货零售从业经验,前君太百货副总裁

蔡险峰 上海公司总裁,19年零售行业从业经验,前IGA 总裁

|

2010年12月,唯品会获得红杉和DCM的联合风险投资,融资金额约为2000万美元;

2011年5月,唯品会再次获得红杉和DCM的联合风险投资5000万美元。

2、唯品会组织架构:

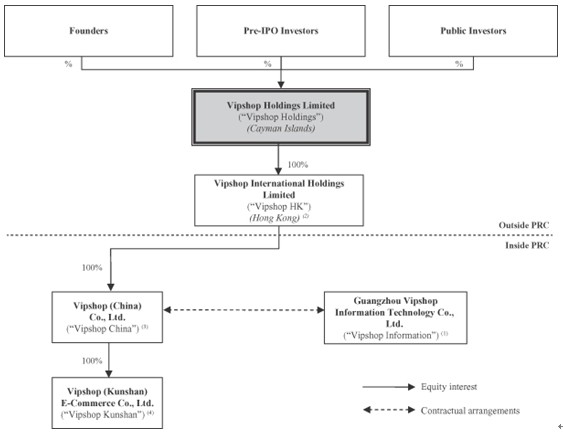

根据招股书显示,唯品会是典型的VIE结构,唯品会经由VIE(“可变利益实体”) 广州唯品会从事社交电子商务业务。通过在广州唯品会、中国唯品会及其股东之间签署的一系列协议,对广州唯品会进行有效控制。

唯品会的控股集团唯品会控股有限公司(Vipshop Holdings Limited)成立于2010年8月,注册地为开曼群岛,同年10月唯品会控股成立香港唯品会(Vipshop HK),作为中国子公司的控股公司。随后香港唯品会在中国建立了全资子公司中国唯品会(Vipshop (China) Co., Ltd),中国唯品会与广州唯品会信息科技有限公司形成协议控制。2011年8月,唯品会中国成立唯品会(昆山)电子商务有限公司(Vipshop (Kunshan) E-Commerce Co., Ltd)。

唯品会公司结构图:

|

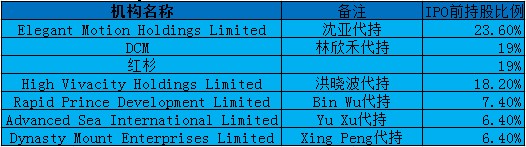

3、管理层及机构股东持股状况:

主要创始人为沈亚与洪晓波分别控股23.6%和18.2%,上市前唯品会主要接受了红杉以及DCM的投资,两家投资机构的持股比例均为19%。

唯品会管理层以及持股情况(xueqiu.com)

|

|

五、唯品会IPO情况

2012年,在中国概念股经过2011年的诚信危机后,美国资本市场对中国概念股的信心没有完全恢复,对中国公司赴美IPO窗口冻结,自土豆2011年8月IPO后一直没有中概成功赴美上市。唯品会是2012年第三家向美国SEC递交上市申请的中国公司(2012年第一家成功上市的中概),同时也是继当当、麦考林后第三家赴美上市的中国电商公司,对于中国公司特别是互联网公司赴美上市有一定的风向标作用。2012年3月23日,唯品会公布发行价为6.5美元,比之前宣布的8.5至10.5美元的定价区间下限下调23.5%,计划发行1100万股,附加15%的超额配售权,融资规模为7150万美元,低于此前1亿美元的预期。

据报道,不少业内人士对唯品会IPO持悲观态度, 有分析师认为唯品会的低价产品和毛利率策略无法抵消其运营成本的上升。 投资者指出虽然美国资本市场已经开始复苏,但是对中国概念股的信心还没有完全恢复,即使唯品会成功IPO,股价表现也不会太好,在市场悲观情绪下没人愿意接单。(来源:i美股)