(电子商务研究中心讯) 市场概况

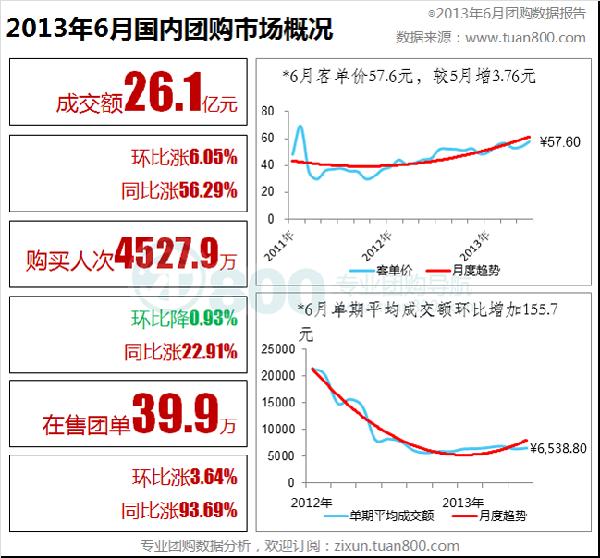

·6月成交额26.1亿元上半年总计141.3亿

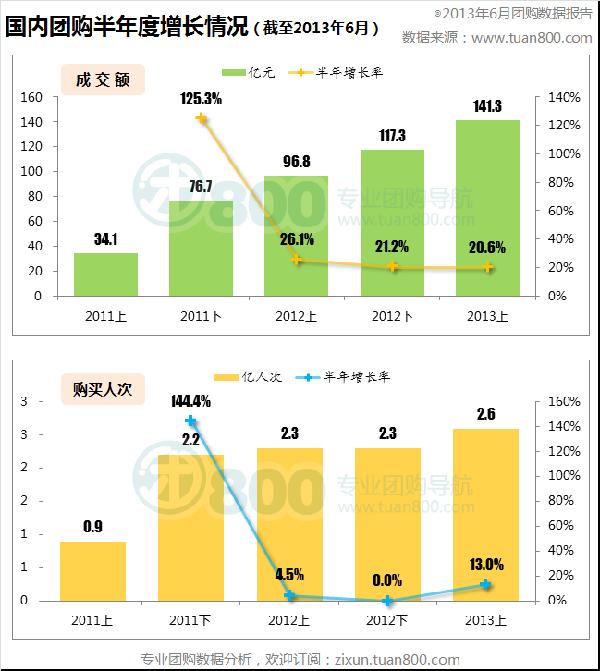

·半年度数据显示团购增长动力正在恢复

据团800统计,6月份国内团购成交额为26.1亿元,较上月净增约1.5亿元,是今年上半年最为有力的一次增长。从往年的历史数据来看,年中恰好是团购业实现规模增长的时期——2011年7月份团购交易规模首次突破10亿元;2012年7月团购交易规模环比净增2.7亿元,逼近20亿元关口并在8月份成功实现突破。所以本月团购成交额的增长,有可能是今年年中规模增长的一部分,可以期待接下来两个月的数据变化。

6月份购买人次较上月稍有下跌,但这个下跌幅度可以忽略不计。相反我们倒是可以从半年度购买人次的统计数据,看出一些团购增长动力得到恢复的迹象来。

通过上图可以看到,尽管2011年的快速增长已经不可复制,但半年度的团购成交额规模仍然维持着20%以上的增幅,今年上半年达到了141.3亿元,超过2011年全年。团购购买人次的规模增长状况则经历了一段极度困难的时期,2011年上半年到下半年144.4%的增长率,至2012年上半年跌至4.5%,至2012年下半年更是零增长。而2013年该项增长率已呈现抬头趋势,也就是我们在往期报告里所说的“用户回归”——这个半年度购买人次的增长率达到了13%,整体规模达到2.6亿人次,相对于过去3个半年度来说是非常明显的增长,这可以理解为老用户维持在一个较高的忠诚度,同时基于移动互联网的发展,新用户增长有抬头的趋势。

就现阶段数据来看,2013年团购300亿元的目标极有可能实现。

今年年初我们依据团购成交额半年度的复合增长率计算得出,2013年团购市场规模大约能达到324亿元,因此推测今年团购市场规模在300亿元以上。目前上半年实际完成141.3亿元,下半年只需再完成158.7亿元即可达到目标——即使按照半年度20%的增长率计算,这个数据也不难实现。

同样根据半年度20%以上的增长率计算,并且依据2011年和2012年的年中规模增长惯例,今年下半年的团购“三围”(成交额、在售团单、用户购买人次)数据有可能会发生一些变化:

1)月度团购成交额突破30亿元。按照上半年141.3亿元基础上增长20%计算,下半年团购成交额大约会在170亿元左右,月均约28亿元以上,因此峰值极有可能在年末或明年初突破30亿元的峰值——类似2012年下半年突破20亿元的情形。

2)在售团购会毫无悬念的超过40万。这点从今年5月份和6月份的数据来看已经很明显,现阶段团购网站没有理由减少线上产品数量。

3)月度团购购买人次有可能接近5000万。就目前几个月的数据来看,月度购买人次尽管没有大的突破,但整体还是有一个小的涨幅。随着手机团购的进一步发展,在移动端消费场景下使用团购的用户会越来越多,所以下半年内月度购买人次的峰值超过5000万依旧有可能。

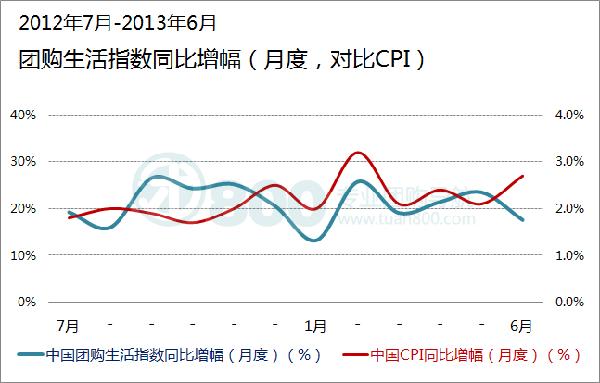

·6月团购生活指数为144.58同比增幅“轻踩刹车”出现回落

持续了3个月的团购加速涨价趋势终于在6月份“轻踩刹车”出现回落。恰如我们上个月分析的,团购涨价的空间越来越有限。尽管这一定程度上代表了商家、团购站、消费者对于团购的态度的转变——商家和团购站依靠移动互联网下用户可以更便捷购买的优势来合理控制价格,不再一味追求低价;消费者对于团购的态度也会综合考量服务、方便等更多方面因素进行评估,从最初追求绝对低价进而转向相对的低价(比原价便宜)。在团购不断涨价的同时,团购网站也需要开始考虑自身赢利与团购吸引力之间的平衡点。从用户端来说,团购的便捷随着用户不断的熟悉会逐渐转变为必须的服务,初期的“新鲜感”也会之下降,吸引力也会随之降低;从商户端来说,他们参团最看重的就是销量与人气。这二者对团购涨价的容忍都有底线,所以团购持续3个月加速涨价,也需要适时考虑踩一下刹车,从中寻找到合理的平衡点。

当然,团购生活指数也即价格指数同比增幅从上个月的23.5%下降到17.57%,原因是因为去年6月份团购网站在赢利压力下,恰好将注意力转移到了涨价这上面,6月份团购生活指数为122.98,较2011年7月(基期)涨价超过两成,至2012年12月,团购生活指数已达141.49,较基期涨价超过四成——所以去年同期的猛烈涨价,一定程度上也压缩了今年现阶段可涨价的空间,同比涨幅接下来出现波动下行的情况,与CPI指数分道扬镳,也不足为奇了。

(来源:团800)