(电子商务研究中心讯) 一、欧洲替代性金融市场概览

研究报告试图掌握85-90%的欧洲替代性金融平台在2012年至2014年的交易情况,包括股权众筹、奖励类众筹、捐赠类众筹、P2P个人借贷、P2B借贷、票据交易、债权类证券、小额贷款和社区股票发行等。报告调查了欧洲27个国家的205家P2P平台,并结合此前剑桥大学和Nesta联合调研的50家英国平台,较好地反映了欧洲替代性金融市场发展的现状。

欧洲替代性金融市场增长强劲。在2012年至2014年期间,受调查的欧洲27个国家255家平台为欧洲的个人、企业家、艺术家、中小企业(SMEs)、社会企业、新能源项目、社区机构和慈善事业提供了46.55亿欧元的融资。欧洲替代性金融市场从2012年的4.87亿欧元增长至2013年的12.11亿欧元再增长至2014年的29.57亿欧元,平均年增长率高达146%。排除英国后,欧洲替代性金融市场从2012年的1.37亿欧元增长至2013年的3.38亿欧元再增长至2014年的6.20亿欧元,过去三年平均增长115%。

基于欧洲(除英国外)替代性金融行业在2012年至2014年之间的平均增速测算,预期2015年市场规模将超过13亿欧元。包括英国后,如果维持稳定增长,2015年欧洲整体的替代性金融市场预期将超过70亿欧元。

从单个国家的成交量看,法国继英国(规模高达23.37亿欧元)之后为欧洲的第二大替代性金融市场,规模达1.54亿欧元。德国位居第三,市场规模1.40亿欧元,其后是瑞典(1.07亿欧元)、荷兰(0.78亿欧元)和西班牙(0.62亿欧元)。但如果按人均资本成交量比较,爱沙尼亚居于继英国(人均36欧元)之后的第二位,总规模0.22亿欧元,人均16.7欧元,其后则是瑞典(人均10.9欧元)和荷兰(人均4.6欧元)。

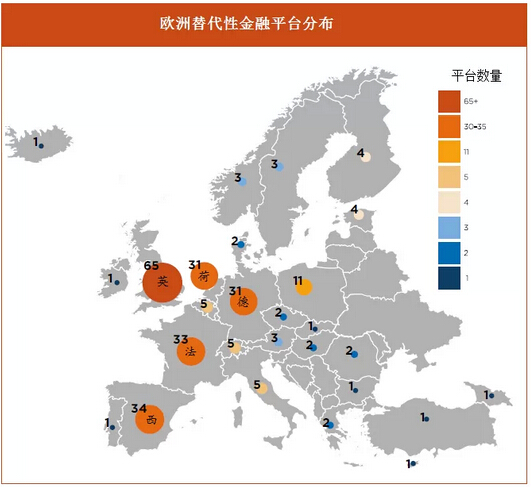

按平台所在国家划分,除英国外,替代性金融在西班牙(34家)、法国(33家)、德国(31家)和荷兰(31家)发展较好。此外,波兰(11家)、北欧国家(13家)也有较多的活跃替代性金融平台。

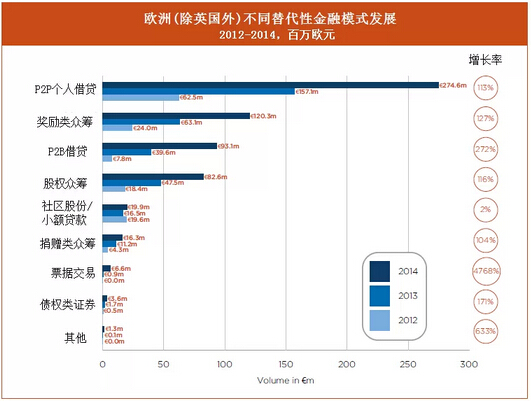

从替代性金融模式看,2014年欧洲(除英国外)P2P个人借贷达2.7462亿欧元,奖励类众筹达1.2033亿欧元,P2B借贷0.931亿欧元,股权众筹0.8256亿欧元。每种模式的平均增长率都很高:在2012年至2014年期间,P2B借贷的平均增长率为272%,奖励类众筹的平均增长率为127%,股权类众筹的平均增长率为116%,P2P个人借贷的平均增长率为113%。

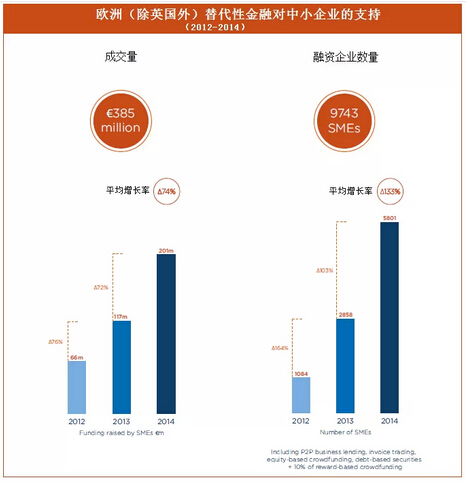

替代性金融,特别是P2B借贷、股权众筹、奖励类众筹和票据交易,可以为欧洲的初创企业和中小企业(SMEs)提供灵活和有效的融资。报告研究发现,在过去三年,欧洲(除英国外)替代性金融共为接近10000家欧洲企业提供了3.85亿欧元的融资,其中仅2014年便提供了2.0143亿欧元。替代性金融为企业融资的规模稳步增长,从2012年的0.6633亿欧元到2013年的1.1693亿欧元再增长到2014年的2.0143亿欧元,平均年增长约75%。通过替代性金融平台获得融资的初创企业和SMEs的数量增长更快,在过去三年平均增长约133%,从2012年的1000家提高到2014年的5801家。此外,英国替代性金融市场在2014年便为超过7000家中小企业提供了超过10亿英镑的融资,相当于全部英国银行贷款给SMEs的2.4%。

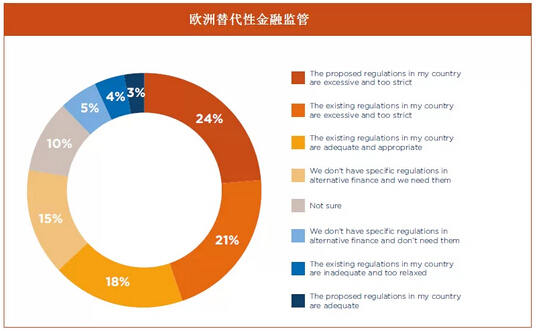

欧洲替代性金融监管呈现多元化。在一些国家,现行的监管政策被认为无法适应对替代性金融的监管;另一些国家,新的监管政策为替代性金融建立起明确的市场边界;还有一些国家,基本没有相应的监管政策。18.42%的接受调查平台表示现行的监管政策是充分和适宜的,21.05%的平台则表示监管政策关于严格。然而,还有14.74%的平台表示所在国没有相应的监管政策但需要政策监管,而23.68%的平台则表示即将推出的监管政策过于严格。从不同国家看,40%接受调查的法国和荷兰平台表示现行的监管政策是充分和适宜的,而58.06%的德国平台、52.94%的西班牙平台和36.46%的北欧国家平台表示即将推出的监管政策过于严格。

二、主要替代性金融模式

P2P个人借贷(Peer-to-Peer Consumer Lending),主要指借款人(个人)通过在线平台向不特定的个人投资者(通常在多个借款项目出借资金)申请信用贷款,这是欧洲(除英国外)替代性金融市场的最大部分。在过去三年,P2P个人借贷平均增长113%,成交量从2012年的6252万欧元上升至2013年的15714万欧元再上升至2014年的27462万欧元。这种模式为借款人提供了更低的借贷成本(通常使用信用评级体系),同时给投资者相比银行存款更高的利息率,具有高效、快速、风险相对较低的特点。P2P个人借贷在法国和德国发展强劲,两者在2014年成交量都在8000万欧元左右,在北欧国家也发展得不错。

奖励类众筹(Reward-based Crowdfunding),近几年来获得相当的社会关注。2014年奖励类众筹融资12033万欧元(2013年6318万欧元),是欧洲(除英国外)替代性金融市场的第二大部分,在过去三年平均增长127%。从有抱负的企业家到创意艺术家到高科技企业、SMEs甚至跨国公司,个人和企业可以通过这种模式获取创业资金、预售产品、获得市场检验和社会认同、众包创意想法、接触客户、建立伙伴关系和构建社区。在西班牙,奖励类众筹是发展最好的替代性金融模式,2014年交易3510万欧元。这种模式在法国和德国也发展较好,在2014年分别交易3542万欧元和2982万欧元。尽管奖励类众筹起源于欧洲,这种模式已经在全球广泛传播,目前许多全球性的平台在欧洲多个国家运营。

P2B借贷(Peer-to-Peer Business Lending),尽管是一种相对新的替代性金融模式,但在一些国家发展得非常迅速。这种模式主要允许中小企业从线上投资者(个人和机构)获取成长及运营资金,避开一些冗长和不确定的银行贷款手续。P2B借贷在欧洲(除英国外)2012年成交779万欧元,2013年快速增长至4000万欧元,在2014年达到9310万欧元,过去三年平均增长272%,是替代性金融中增长最快的模式。对于许多SMEs来说,获取商业贷款的速度、融资的灵活性和有吸引力的条款(例如,在许多平台提前还款没有罚款)以及透明度和便捷性,是使用P2B借贷平台融资的决定性因素。在荷兰,P2B借贷是发展最好的替代性金融模式,2014年交易3532万欧元。然而,不同于英国的P2P个人借贷及P2B借贷占了整体替代性金融的90%左右,去年P2P借贷在欧洲市场仅占59%,相比2012年的65%出现下滑。

股权众筹(Equity-based Crowdfunding),欧洲(除英国外)市场2013年交易4745万欧元,2014年交易8256万欧元。这种模式使欧洲企业家或创业者通过一个透明的在线平台从个人投资者、甚至天使人及风投机构直接募集早期资本。尽管相对整个欧洲的创业投资市场(2013年预期达75亿欧元)只占很小的份额,但股权众筹发展迅速,过去三年平均增长116%。股权众筹是德国发展最好的模式,2014年融资2982万欧元。在法国(1890万欧元)、荷兰(1116万欧元)、西班牙(1051万欧元)也是第三大替代性金融模式。

社区股票和小额贷款(Community Shares/Microfinance),本是传统的金融模式,但逐渐从线下转移到线上,2014年交易额少于2000万欧元。

捐赠类众筹,过去三年来平均增长104%,2014年交易额1991万欧元。

票据交易,除英国外其他欧洲国家还未发展起来,2012年至2013年的交易很小,2014年交易量也仅663万欧元。

债权类证券,主要为新能源项目提供长期的投资(通常是10-25年),发展迅速,过去三年平均增长171%,2014年交易额361万欧元。

其他替代金融模式,包括SME迷你债券和可转换贷款,规模都还很小。

三、主要国家市场概况

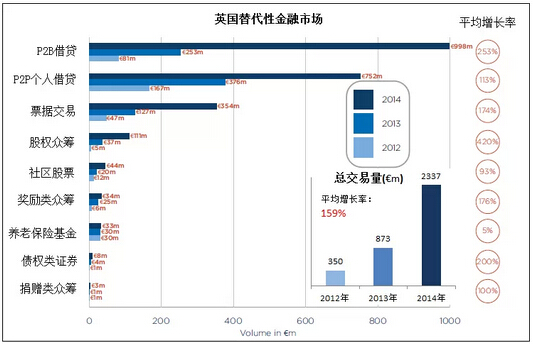

3.1英国

英国作为替代性金融的领先者,主导着欧洲替代性金融市场,在整个欧洲市场过去三年的平均占比达74.3%。受益于监管制度和政府支持,2014年英国替代性金融同比增长168%,达到23.37亿欧元(或17.8亿英镑)。在英国,以P2B借贷、P2P个人借贷和票据发展最好。

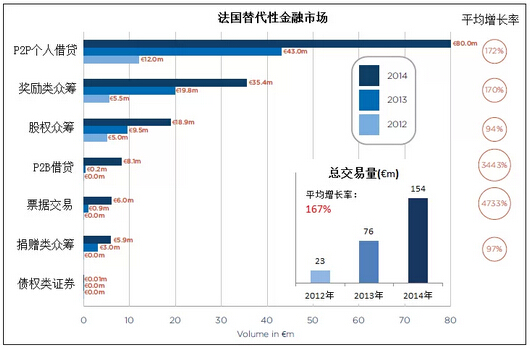

3.2法国

法国众筹发端于2008年,2013年出现第一家P2P借贷平台。截止2015年1月,法国共有70家平台,其中,36%属于奖励类众筹,9%属于捐赠类众筹,25%属于P2P借贷,20%属于股权众筹,平均每个月新增4家平台。法国替代性金融市场在2013年增长了超过3倍,从2012年的0.23亿欧元增长至0.76亿欧元,在2014年增长了两倍,增长至1.54亿欧元,过去三年平均增长167%,是除英国外的欧洲第二大替代性金融市场。目前P2P个人借贷、奖励类众筹和股权众筹发展最好。

3.3德国

德国替代性金融市场从2012年的0.31亿欧元增长至2013年的0.65亿欧元,再增长至2014年的1.40亿欧元,三年平均增长113%。目前P2P个人借贷、股权众筹和奖励类众筹发展最好。

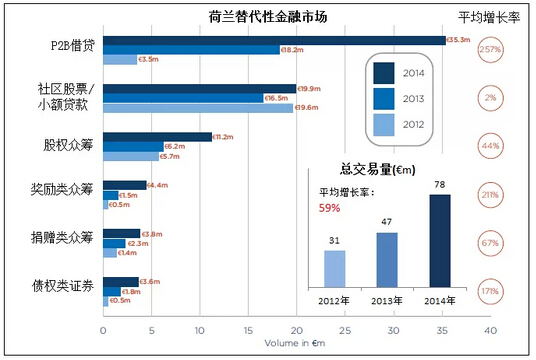

3.4荷兰

荷兰替代性金融市场在2014年达到0.78亿欧元,相比2013年的0.46亿欧元增长了70%。目前P2B借贷、社区股票/小额贷款、股权众筹发展最好。

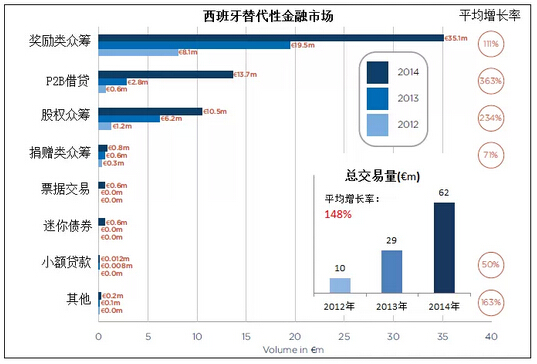

3.5西班牙

西班牙市场在2013年增长了190%至0.29亿欧元,在2014年又进一步增长了114%至0.62亿欧元。目前奖励类众筹、P2B借贷和股权众筹发展最好。

(来源:E金融)