(电子商务研究中心讯) 一、事件概述

苹果公司的Apple Pay移动支付服务终于在2016年2月18日来到中国大陆,首批将有包括农业银行、中行、上海银行、建行、中信银行、招行、民生银行、广发银行、工行、兴业银行、邮储银行和浦东发展银行在内12家银行率先上线。

目前,在iPhone6以上型号的手机、Watch和iPad上加载带有银联标识的兴业银行理财卡或信用卡,就能轻松体验Pay线下商户和线上App消费。

二、专家点评

中国电子商务研究中心主任、国内首部《互联网+普惠金融》一书作者曹磊认为,中国移动支付将终端设备、互联网、应用提供商以及金融机构相融合,移动支付发展的这几年,经历了以支付宝为代表的APP支付“1.0时代”,以微信支付为代表的社交支付,从此打破支付宝一家独大局面,短时间内撬动移动支付市场蛋糕,自此移动支付进入“2.0时代”。如今是以智能硬件(智能手机、iPad、智能穿戴)为终端的NFC近场支付,NFC支付虽发展10年,但因其设备限制、售后不完善等诸多因素干扰下一直不温不火,此次Apple Pay入华是发展NFC支付一个契机,移动支付有望开启“3.0时代”。

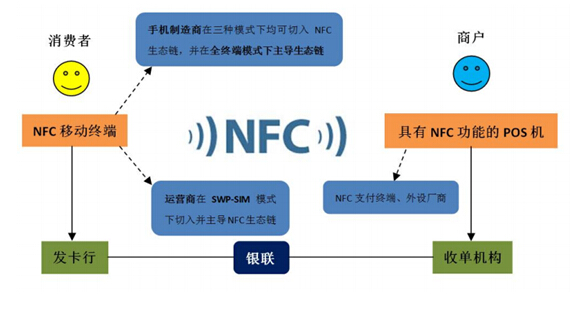

NFC移动支付生态链

对此,网经社分析师、特约研究员分别从支付格局、面临的挑战、影响等方面进行解读:

(一)经过前期BAT支付大战 Apple Pay入华正当时

网经社特约研究员、东方电子支付企划负责人陈虎东指出,在某种程度上,Apple Pay在当前这个时机进入中国还是比较适宜的,因为前期BAT的补贴大战,间接让Apple Pay享受到了培养起消费者支付习惯的红利,让国内的消费者重黏在了移动支付这个时代趋势上,使得消费者无论选择近场支付,还是扫码支付,选择迁移障碍基本上不存在。

(二)完善模式不具备颠覆能力

“对于银行来说,选择和Apple Pay合作是发力移动支付的强力武器,近场支付也有望取代传统的刷卡交易。有利改善NFC支付的弱势局面,对银行和Apple Pay来说都是一个机会。”

“但国内移动支评估付格局已经形成,在支付商业链上,腾讯、支付宝都做的相当成熟,用户习惯已经形成。线上市场已经饱和,Apple Pay很难再从这两巨头中抢到更多的甜头。但从移动支付的不同交易方式来看,阿里、腾讯占据的市场主要以线上为主,线下就会成为争夺焦点。”网经社互联网金融部助理分析师陈莉认为。

网经社特约研究员、东方电子支付企划负责人陈虎东也指出,中国的近场支付其实份额是比较小的,相对于支付宝和微信扫码支付,Apple Pay进入中国只能是完善了中国的支付模式,并不具有颠覆扫码支付的能力,毕竟前期支付宝和微信支付的移动支付大战中,近场支付也是包含在内的。所以,Apple Pay进入中国,只能是让中国的近场支付份额提升,而不存在谁颠覆谁的问题,结果只能是让中国的第三方支付生态更加完善。

(三)近场支付将会覆盖千万级的用户群

网经社特约研究员、东方电子支付企划负责人陈虎东认为,苹果产品在中国拥有大量的客户,根据《2015年三季度中国移动互联网行业报告》显示,2015年三季度智能移动设备用户数量苹果占首位,占比33.4%,相关产品基本上已经成为用户的标准配置。当前中国的第三方支付平台一般都是需要网络环境,在网络环境不佳时,支付流程将被延长,体验度将下降。而近场支付只需要靠近POS终端,手指触摸Touch ID即可瞬间完成,流程被简化了。Apple Pay进入中国之后,其近场支付的首要潜在客户将会覆盖千万级的用户群。

(四)Apple Pay入华需要克服几大问题:

网经社互联网金融部助理分析师陈莉认为,苹果入华面临诸多挑战:1、从高额度消费向中低额度转变,无论是微信支付还是支付宝都从较低额度、高频率使用为切入点,因此Apple Pay作为国内移动支付新贵,也要以此为出发点来积累用户。

2、苹果是否愿意烧钱,目前来看,Apple Pay入华市场反应良好,也为用户提供新的支付渠道。但线上线下几乎被支付宝、微信支付垄断,Apple Pay是否愿意用更多的激励方式来增加用户使用度,另外消费者是否愿意为多增加一种支付渠道来买单有待考量。

3、用户转化成本高,Apple Pay属于近场支付,也就是平常所说的NFC支付。NFC支付载体为智能手机,人均持有同一部手机大概为两年,换句话说使用NFC支付用户转化成本高,几大运营商包括银联是NFC支付的强有力支撑,但是银联在移动支付市场存在感一直很低。另外对于那些习惯用安卓手机用户apple pay进入不了日常消费当中来。

4、场景限制,支付宝、微信支付发展至今不仅是一个支付工具,更多的是生活服务平台,但目前对于苹果来说,只是充当一个虚拟卡包,另外从其合作伙伴银联来说一直以来缺乏有效的互联网场景。

三、关于我们:

网经社互联网金融部是深耕于消费金融、第三方支付、互联网保险、P2P网贷、众筹、银行电商、电商金融的新兴平台,下属“一个中心、七大网”的八大平台,其囊括蚂蚁金服、京东金融、支付宝、陆金所、拍拍贷、宜信等在内的国内3000余家互联网金融企业数据库,以及数十位特约研究员、分析师专家团队。并撰写出版国内首部互联网+普惠金融书籍《互联网+普惠金融:新金融时代》,运营业内知名微信公众号——互联网金融时代(hlwjrsd100),拥数万高端用户。

四、联系我们

陈莉

网经社互联网金融部助理分析师

•TEL:0571-87759023

•QQ:2745816752

•E-mail:JR#netsun.com

•微信公众账号:HLWJRSD100(互联网金融时代)

相关链接

•中国互联网金融研究中心www.100ec.cn/zt/jr/

•网经社分析师www.100ec.cn/zt/fxs/

•中国电子商务专家库www.100ec.cn/zt/expert

•中国电子商务支付网www.100ec.cn/zt/wlzf/