(网经社讯)摘要:美团点评是中国领先的生活服务电子商务平台,为消费者提供餐饮外卖、到店、酒店及旅游服务、共享单车等日常生活服务。基于对消费者需求的了解、销售网络及技术基础设施,不断发现以及进一步扩展服务品类:在消费者端,利用现有的即时配送网络将配送服务从餐饮外卖扩展至生鲜及基于消费者的「线上+线下」零售;在商家端,利用现有的商家基础以推广云端ERP 系统以及服务于企业的食材供应链解决方案。美团点评股份自9月7日期正式全球公开发售,将于9月20日在港交所正式挂牌上市。

本次募集资金用途: 约35%(约10,893 百万港元)用于升级技术好研发能力。拟招募电脑编程专家、科学工作者及其他人才,扩充国内及国际知识产权组合,以及进一步投资于信息技术基础设施及人工智能技术。计划将本次发售的若干所得款项用于为多个主要研发项目提供资金,包括(i)

数据分析,(ii) 机器学习,及(iii) 无人配送系统。研发项目结果将用于日后向消费者及商家提供的产品及服务; 约35%(约10,893 百万港元)用于开发新服务及产品。计划将本次发售的若干所得款项用于开发以下服务(i) 商家赋能系统及技术,其为商家提供云端ERP 系统及智能支付解决方案;(ii) 非餐厅食物即时配送;及(iii) 餐厅供应链服务,为餐厅提供原材料采购及物流服务; 约20%(约6,225 百万港元)用于进行有选择的收购或投资于业务互补并符合策略的资产及业务。计划继续识别、投资及孵化有前景的公司,比如可扩充公司所提供的服务及增强技术实力的业务。 约10%(约3,112 百万港元)用作营运资金及一般企业用途。

基本情况

业务构成

美团点评是中国领先的生活服务电子商务平台,为消费者提供餐饮外卖、到店、酒店及旅游服务、共享单车等日常生活服务。同时为商家提供多种解决方案,如市场营销及销售服务、基于云的ERP系统、聚合支付系统和供应链及金融方案服务。

消费者服务:

商家服务:

服务种类拓展历程:

企业架构

公司采取同股不同投票权的股权架构,公司股本包含A类股份和B类股份,对于公司股东大会提呈的任何决议案,每股A类股份将授权其持有人行使10票,每股B类股份将授权其持有人行使1票。公司联合创始人王兴、穆荣均及王慧文三人均持有A类股份,投票权占比达60.7%,享有实际经营控制权。

发展前景

行业趋势

根据艾瑞报告的数据,2017年中国城市人口密度为2426人/平方千米,是美国同期的7倍以上。国内市场人口密度大,城市化进程迅速,进一步加快了全国生活服务行业的发展。

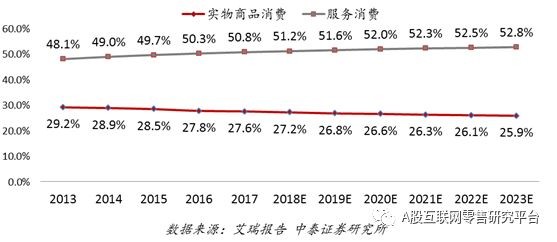

2017年至2023年,预计个人消费将以8%的年复合增长率增长,消费者生活水平的提升带动消费者从实物商品消费逐步导向服务及体验消费,消费升级为生活服务行业注入了新的消费需求。

生活服务行业本质上是劳动力密集行业,当前大量劳动力从农业和制造业逐步转移到服务领域,人口流动进一步增加了中国各大城市的劳动力供应和人口密度,是生活服务行业增长主要驱动因素。劳动力的充足供应加快了生活服务行业新业务模式(例:即时配送)的发展。

移动互联网的渗透及线上支付基础设施的普及,共同促进了消费者通过移动设备进行线上线下交易的支付,加快了电子商务的发展。生活服务电子商务企业能够打破实体店和距离限制,连通消费场景。根据艾瑞报告,生活服务电子商务行业规模在2017年已达到27050亿人民币,预计2023年将增至80110亿人民币,年复合增长率达19.8%。

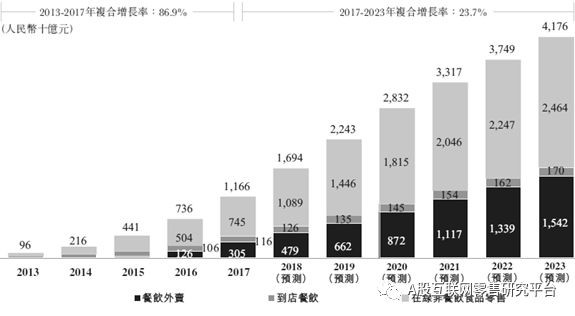

随着生活水平的提高,中国消费者在餐饮外卖,到店餐饮及食品零售的消费日渐增长,由于配送更加简单便捷,更多的消费者选择线上下单线下接受配送,通过服务业电子商务平台的食品消费增长迅速。根据艾瑞报告的数据,2017至2023年餐饮外卖有望实现31%的年复合增长率。

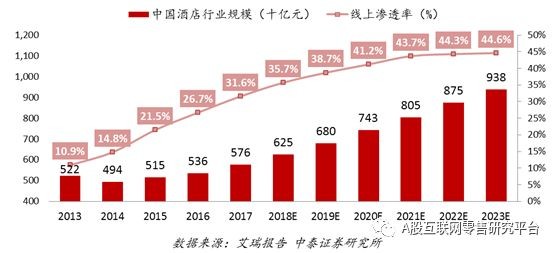

中国酒店市场高度分散,单体酒店数量远超美国,2017年前五大连锁酒店集团占中国酒店市场份额共计13.8%,美国为26.5%。自由行休闲游客快速增长,推动经济型住宿需求增长,酒店业较高的分散程度导致互联网成为酒店和旅行社服务消费者的有效媒介。

美团点评作为生活服务行业电子商务平台的领导者,在行业蓬勃发展的影响下,外卖、到店及酒店等业务将得到进一步的发展。

竞争优势

美团在餐饮外卖及到店服务方面与阿里巴巴集团及其投资的公司进行竞争(饿了么以及支付宝相关服务)。美团点评是中国餐饮外卖行业的领导者,市场份额从2015年的31.7%增至2018年3月31日止的59.1%,逐步拉开与竞争对手饿了么的差距。根据艾瑞报告,美团点评到店餐饮市场份额连续3年保持第一,从最早的代金券模式,逐渐拓展为提供包含预定、排队、点菜、多种支付方式买单等一系列服务的全方位到店服务,提升了商家的消费体验,同时对商家进行了一系列IT、运营等相关服务,推动了商家的线上化进程。

在酒店行业,美团点评的主要竞争对手为携程,近年来携程市场份额逐步下滑,美团点评正在逐步缩小与携程的差距。2017年美团点评国内市场酒店间夜量达到2.05亿。与国际酒店预订巨头booking的合作将有利于美团进一步开拓海外市场。

新业务方面,公司通过收购摩拜单车拓展共享单车业务,且美团网约车业务在上海发展势头强劲。相比较饿了么、携程等竞争对手,美团业务范围较广,可利用自身平台资源进行流量共享和信息互通,在打造本地生活服务的完整闭环上有强大的竞争优势。

战略合作

腾讯:腾讯透过全资或实益拥有实体间接控制美团已发行及流通在外股份总数的20.1%。通过和腾讯的战略联盟,美团外卖、大众点评及摩拜单车在腾讯的微信及QQ移动应用上都有直接入口。腾讯还为美团提供地图服务、广告征集服务、推广服务、支付服务、云服务及其他技术服务。

Booking Holdings:2017年10月,美团收到全球领先的线上旅游及相关服务提供商Booking的4.5亿美元投资,并与Booking位于亚洲的住宿预定品牌Agoda.com建立了商业关系。通过获得Agoda的大量酒店库存,美团将进一步扩大酒店及旅游的国际业务。

猫眼:猫眼是线上电影票务平台,由美团成立并孵化,在2016年实现剥离。截至2018年4月20日,美团持有猫眼8.27%的少数股权。美团在平台上向猫眼授予独家电影票务入口,以此更好地满足消费者对娱乐的需求,增强平台用户体验。

运营状况

作为中国领先的生活服务电商平台,截至2018年4月美团年度交易用户数达到3.4亿人,12个月期间交易金额达到4110亿元,交易笔数超过69亿,业务已经覆盖全国超过2800个市县区。通过全国性的销售与运营团队实现业务运营,凭借庞大规模及线上线下运营能力,美团在各地市场持续增加渗透率,并扩张至新的市县。

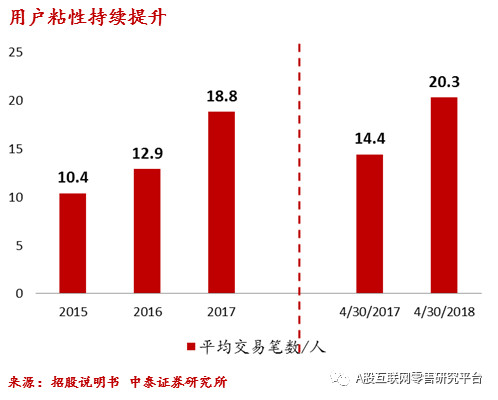

凭借在餐饮外卖及到店餐饮服务等核心品类服务的雄厚实力,美团成功增强了用户粘性,人均交易笔数持续提升,排名前10%的头部用户平均每人每年通过平台完成98笔交易。

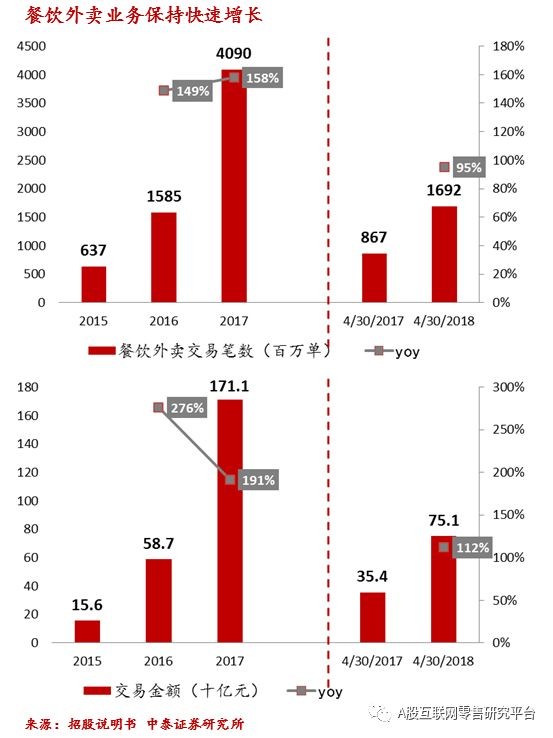

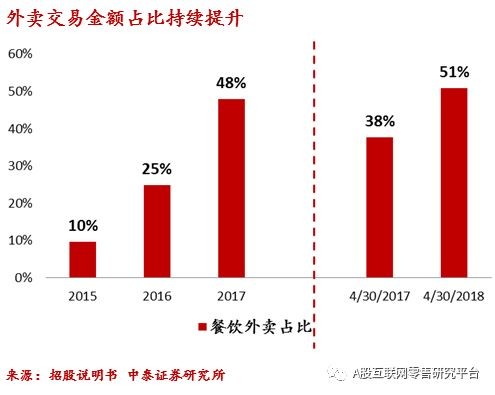

餐饮外卖方面,2017年实现交易金额1711亿元,活跃商家数量超过440万家,2018年4月活跃商家数已增长至470万家。美团已经建立并运营了全球规模最大的同城即时配送网络,餐饮外卖交易笔数由2016年的15.85亿笔增至2017年的40.90亿笔。2017 年交易金额较2016 年增加191%,且截至2018 年4 月30日止四个月较2017 年同期增加112%。同时,变现率由2016 年的9.0%稳步上升至2017年的12.3%,并进一步上升至截至2018 年4月30 日止四个月的12.9%,同期外卖业务交易金额占比达到51%,餐饮外卖业务已经成为最主要的收入来源。餐饮外卖的经营效率随外卖业务规模进一步扩大,2017年,每名专送骑手的日均即时配送订单量较2016 年增加22%。外卖网络接收的订单密度提高使公司得以有效管理人工成本及提供更好的用户体验。截至2018年4月,日均活跃配送骑手数量约为53.9万人。

酒店及旅游服务方面,国内市场间夜量从2016年的1.23亿上升到2017年的2.05亿,同比增长56%,并创下单日国内酒店预定间夜量157万的记录,变现率持续提升至2018年4月的7.9%,但业务占比持续下滑至37%。截至2017年12月31日,公司已与中国约339,200家酒店保持合作关系。公司已将酒店覆盖网络拓展至更多高档酒店以迎合交易用户不断提高的购买力,同时将进一步拓展在中国低线城市的覆盖网络,开发当地由于线上渗透率较低而未能得到满足的住宿需求。美团旅游业务已覆盖全国约330个城市及约16500个景点,2017年共售出9700万张国内景点门票。

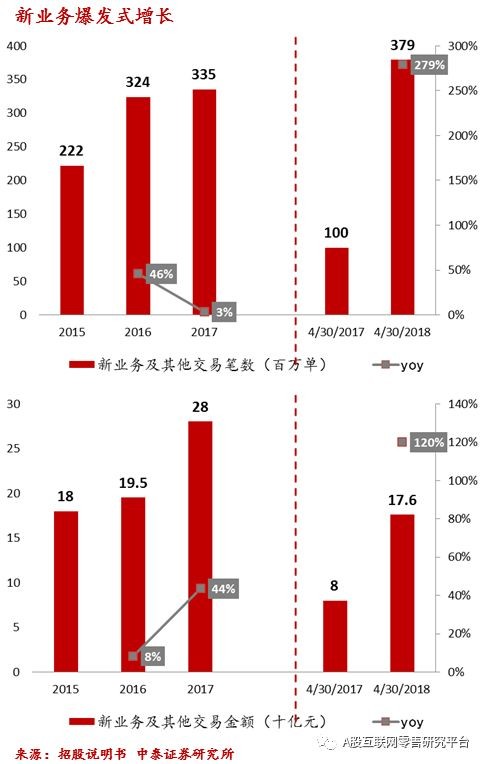

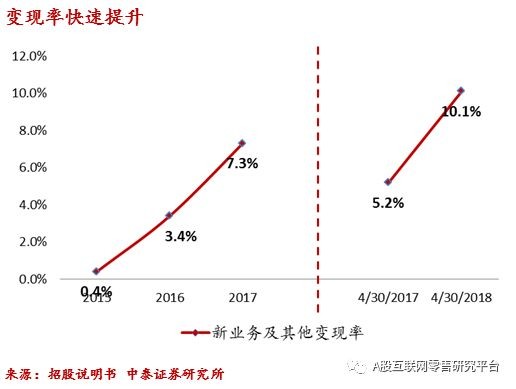

新业务方面,2017年在北京开设了第一家线下生鲜超市小象生鲜,为周边3-5公里内的消费者提供服务,30-60分钟将生鲜食品送达。2018年4月,公司收购了摩拜单车,截至2018年4月30日,摩拜在全球200个城市拥有超过2.32亿注册用户和620万辆单车。截至2018年4月,新业务交易金额达176亿元,变现率提升至10.1%。

财务状况

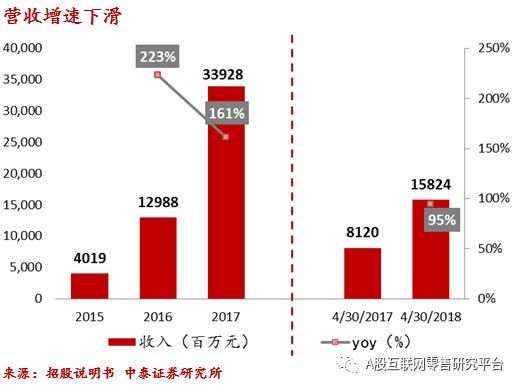

近三年来,美团点评营收保持高速增长,变现率持续上升,主要受到平台交易用户数和活跃商家数的增长影响。

餐饮外卖分部为收入增长的主要贡献者,其收入主要来源于商家支付的佣金、在线营销服务费以及配送费等。到店、酒店及旅游分部的收入主要来源于佣金、在线营销服务以及根据年度套餐提供的营销服务。新业务及其他收入主要来源于基于云计算的ERP系统、整合支付服务、商家供应链方案、中小商家融资服务、本地交通服务及其他产品及服务。

分类型来看,佣金是收入增长的主要贡献者,变现率逐年增高。在线营销服务客户数由2015年的38000家增至2016年303000家,2017年达到915000家。营销服务收入增长迅速。

受到外卖业务高速增长的影响,以及毛利率收入结构因新业务及其他分部的增长而变动以及共享单车服务相关成本增加,公司综合毛利率持续下降。随着规模效应的显现和成本控制的完善,餐饮外卖分部的毛利率已经转正,其它分部毛利率也有所改善。

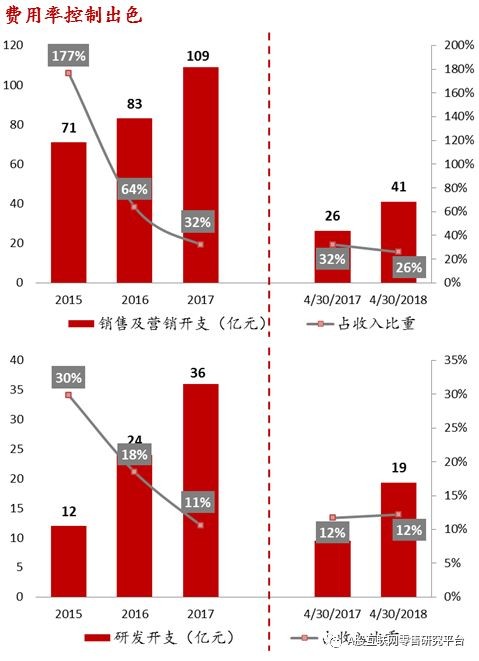

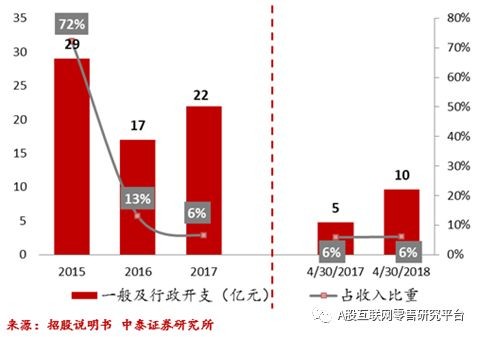

受到品牌推广和营销需求增长的影响,公司销售及营销开支持续增长,但占收入比重逐步下降,销售及营销效率持续提升。公司研发投入保持高速增长。经营管理效率不断提升,一般及行政开支占比持续下降。

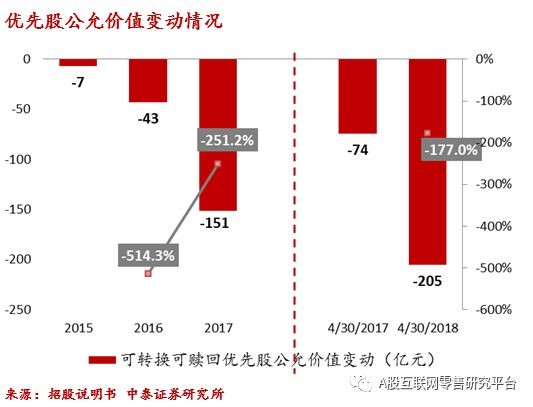

由于公司估值发生了变动,可转换可赎回优先股公允价值发生了变动。公司将变动计入当期损益的金融负债,最终在综合损益表中确认。这类优先股在上市后,一般会自动转化为普通股,在上市后下一个财年从损益表中剔除。这种非经常性损益是互联网公司市值的一部分,代表了公司估值的上升和未来股价的上涨,并不算作真正的亏损。

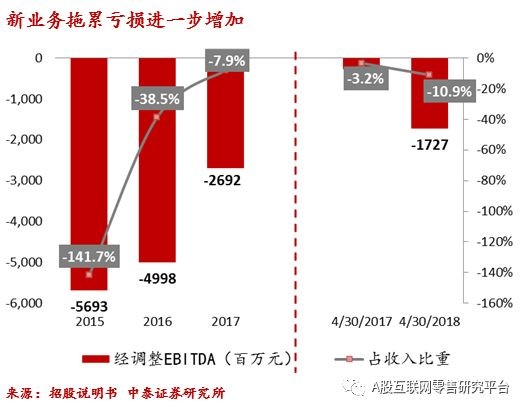

公司经调整EBITDA占收入的比重逐年提升,公司亏损在逐步收窄,经营持续向好。2018年受新业务影响,亏损进一步增加。

公司以往主要通过股东出资以及发行和出售私募配售交易中的优先股融资来满足现金需求,未来将通过结合经营活动所得现金以及资本市场募集的其他资金来满足流动资金的需求。当前公司流动资产充足,在支付摩拜收购款后仍有大量流动资产留存,流动性风险小。

经营活动现金流主要包括期内亏损及折旧及摊销等非现金项目,且根据营运资本的变动进行调整,2018年经营现金流转差主要为可转换可赎回优先股之公允价值变动205亿元的影响。公司投资所用现金流持续提升,主要受到公司购买大量短期投资的影响,在保证公司流动性的情况下为公司贡献了部分投资收益。截至2018年4 月30 日止四个月,投资活动所得现金淨额为人民币110亿元,乃主要由于出售短期投资所得款项人民币314 亿元,部分被购买短期投资人民币125亿元及业务合并付款(扣除已购入现金)人民币66 亿元抵销。

风险因素

业绩未能维持高速增长;

现有服务未能满足客户需求,激烈竞争下市场份额大幅流失;

信息系统等基础设施受损;

现金流短缺,不足以支撑日常运营;

立足长远的战略对短期财务表现产生负面影响;

新业务拓展失败对主营业务产生巨大不利影响;

战略合作终止和投资失误对业绩造成重大不利影响。(来源:中泰证券 文/彭毅 龙凌波 康璐 编选:电子商务研究中心)