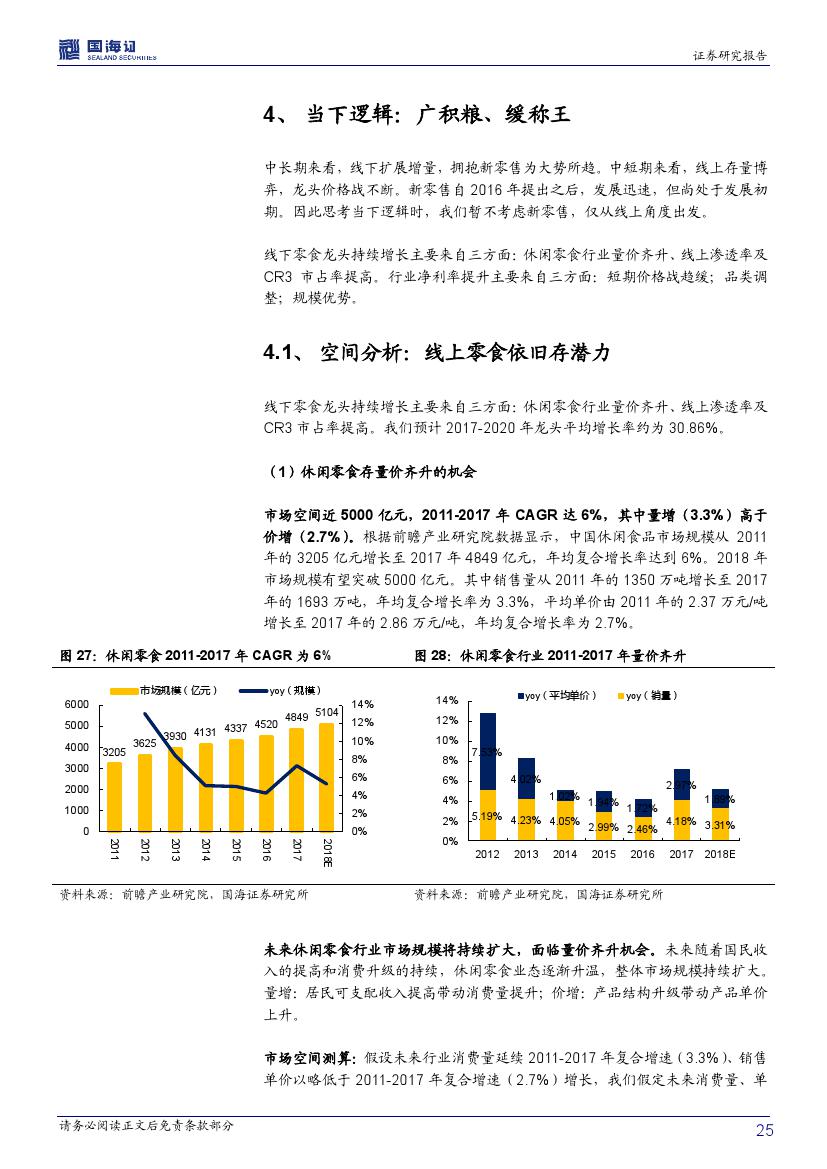

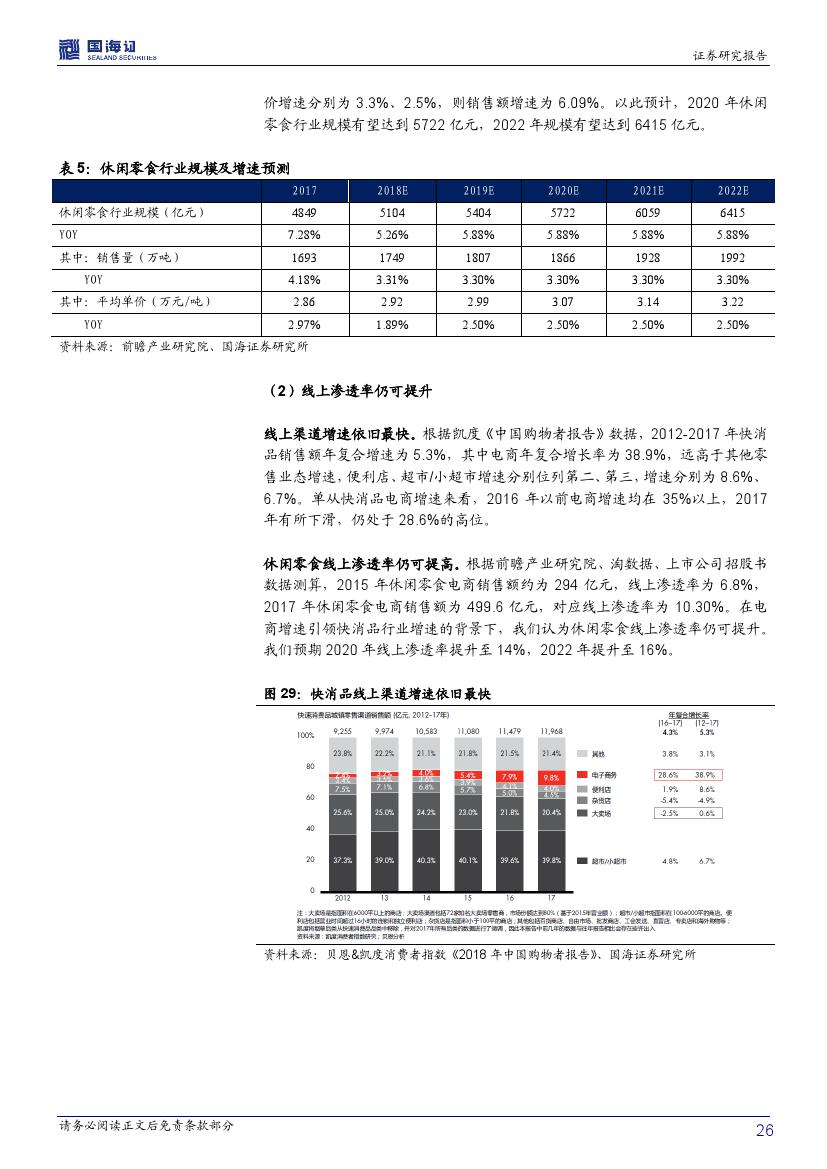

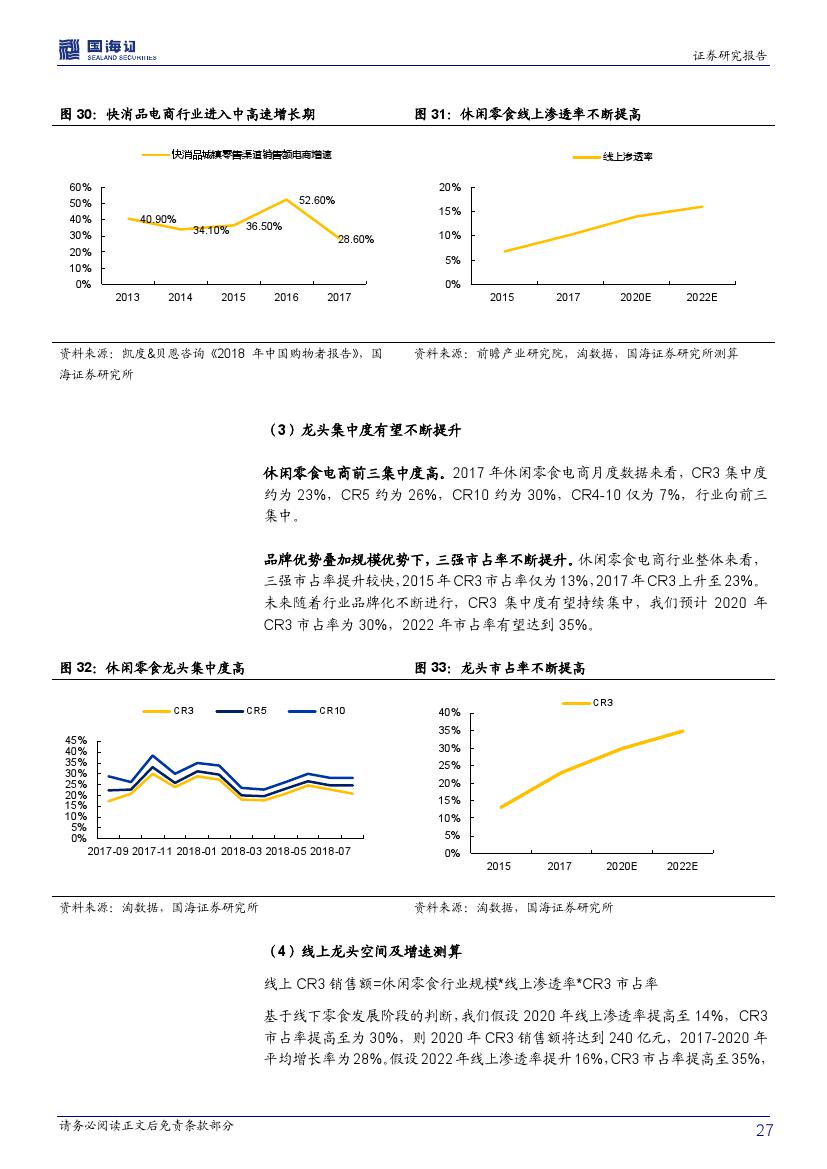

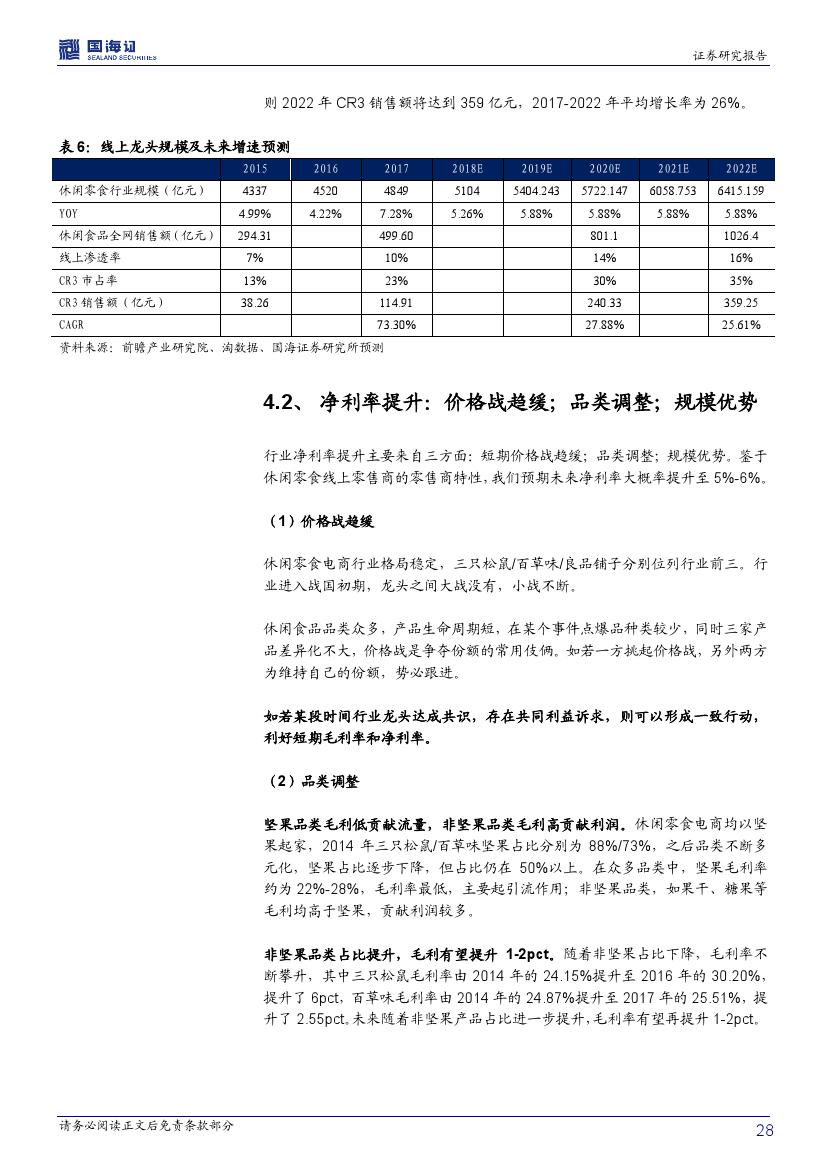

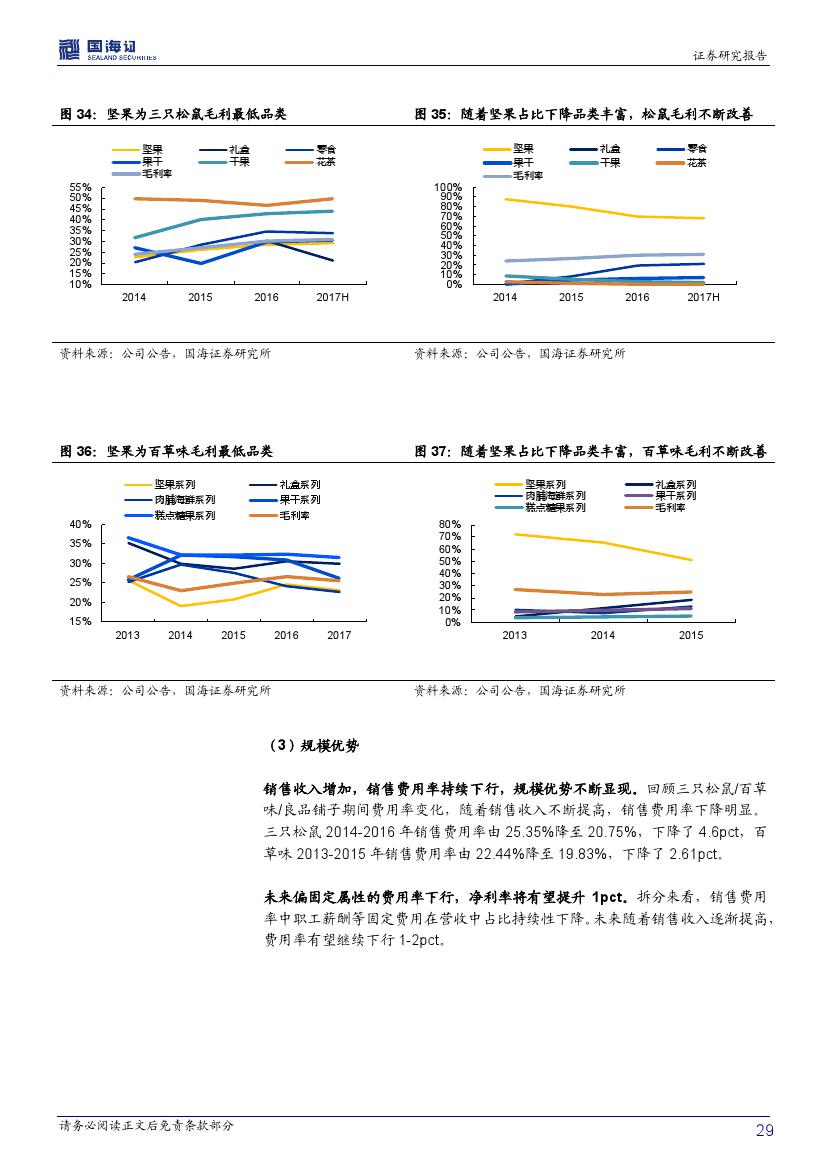

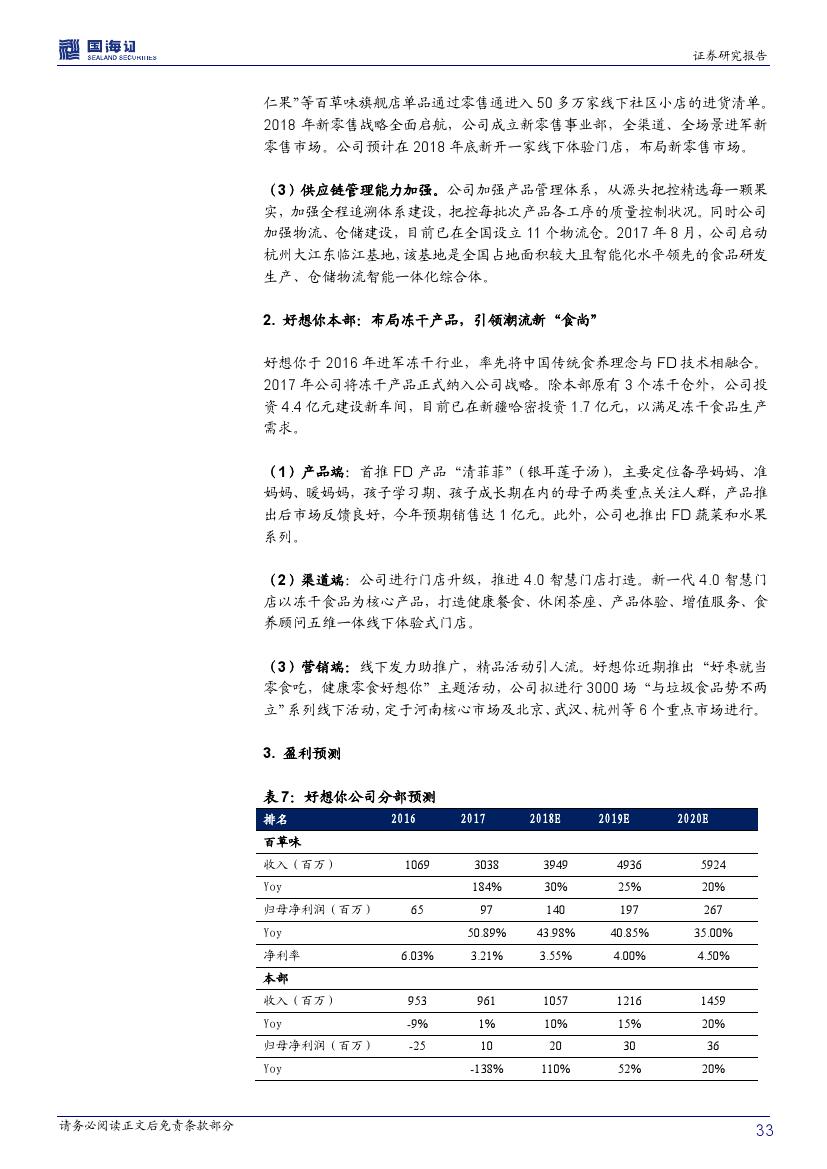

(网经社讯)休闲零食品类繁多,且不断变化。根据淘数据对休闲零食细分类目的划分,无论从销售量还是销售金额来看,休闲零食并无优势品类,Top5 细分类目占比均在10%-25%之间,占比相差不大。且销量/销售额较大的品类在不断变化。

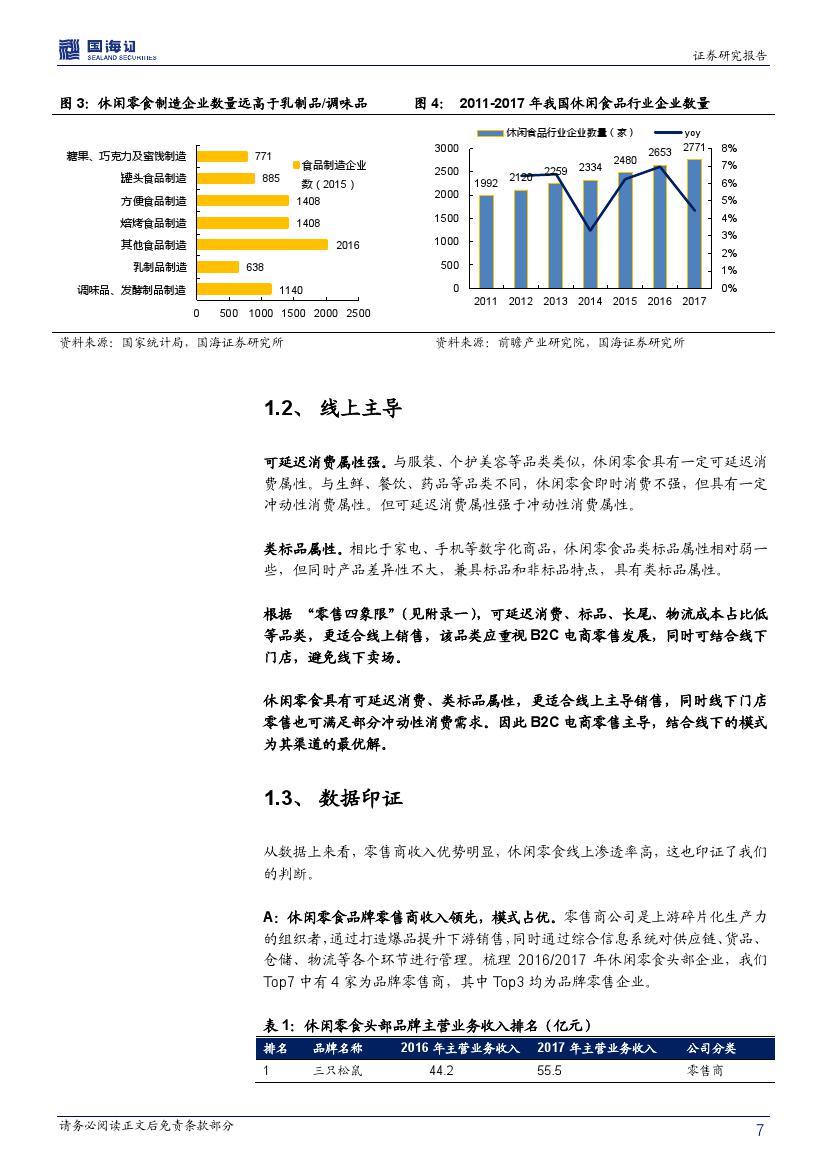

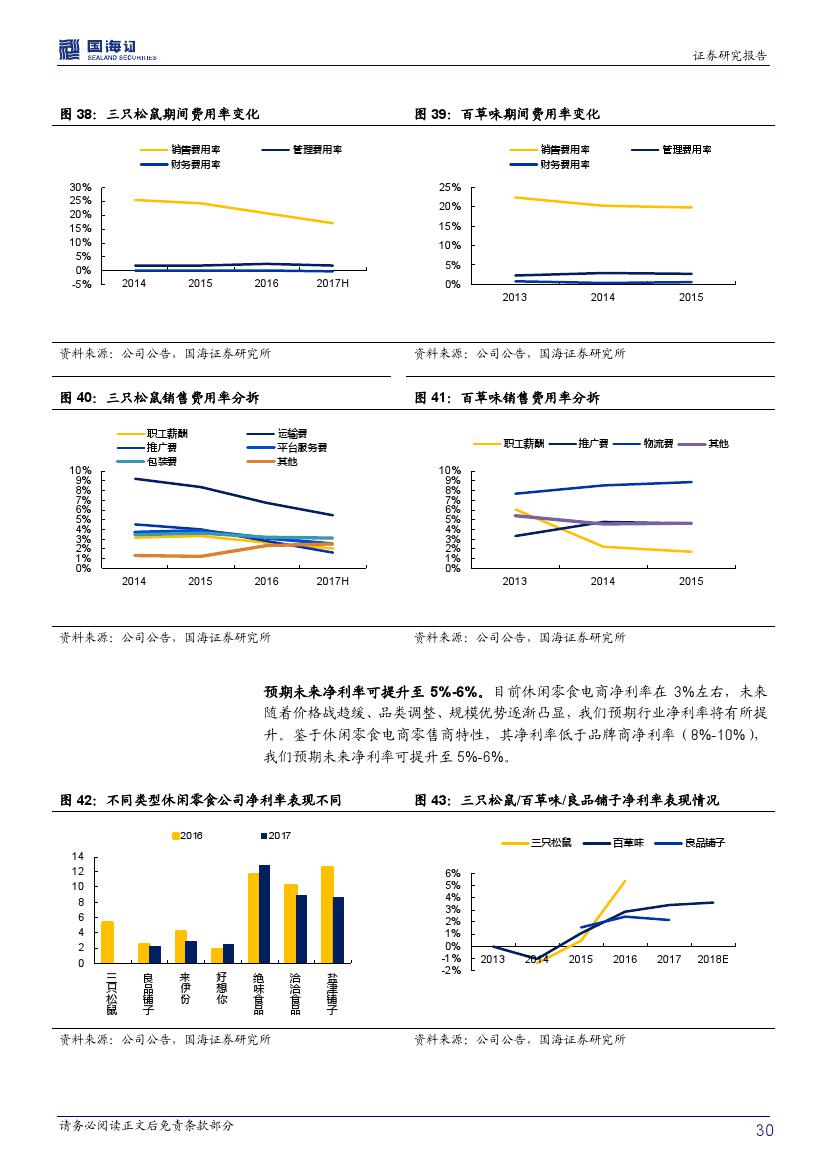

休闲零食上游制造商门槛低,竞争激烈。根据国家统计局数据,2018 年 7 月国内年收入规模在 2000 万元以上的食品制造企业有 8923 家,酒、饮料和精制造茶企业数有 6738 家,食品制造企业数量高于酒类企业。食品制造企业中,休闲食品制造(糖果、巧克力、蜜饯制造;罐头食品制造;方便食品制造;烘焙食品制造;其他食品制造)企业数量远高于乳制品制造、调味品制造企业数。企业数量多少间接说明行业门槛,因此食品制造企业门槛低于酒类,休闲零食制造商门槛低于乳制品/调味品。根据前瞻产业研究院数据,2011-2017 年行业企业数量不断增长,2017 年我国休闲食品行业企业数量达到 2771 家,同比增长 4.42%。可见我国休闲食品行业入局者仍不断增加,行业竞争未有趋缓迹象。

可延迟消费属性强。与服装、个护美容等品类类似,休闲零食具有一定可延迟消费属性。与生鲜、餐饮、药品等品类不同,休闲零食即时消费不强,但具有一定冲动性消费属性。但可延迟消费属性强于冲动性消费属性。

报告_000001.jpg 827w, http://www.199it.com/wp-content/uploads/2018/11/2018年休闲零食行业深度报告_000001-106x150.jpg 106w, http://www.199it.com/wp-content/uploads/2018/11/2018年休闲零食行业深度报告_000001-212x300.jpg 212w, http://www.199it.com/wp-content/uploads/2018/11/2018年休闲零食行业深度报告_000001-768x1086.jpg 768w, http://www.199it.com/wp-content/uploads/2018/11/2018年休闲零食行业深度报告_000001-724x1024.jpg 724w" sizes="(max-width: 827px) 100vw, 827px" style="box-sizing: border-box; border: 0px; max-width: 100%; height: auto; vertical-align: top;"/>

报告_000001.jpg 827w, http://www.199it.com/wp-content/uploads/2018/11/2018年休闲零食行业深度报告_000001-106x150.jpg 106w, http://www.199it.com/wp-content/uploads/2018/11/2018年休闲零食行业深度报告_000001-212x300.jpg 212w, http://www.199it.com/wp-content/uploads/2018/11/2018年休闲零食行业深度报告_000001-768x1086.jpg 768w, http://www.199it.com/wp-content/uploads/2018/11/2018年休闲零食行业深度报告_000001-724x1024.jpg 724w" sizes="(max-width: 827px) 100vw, 827px" style="box-sizing: border-box; border: 0px; max-width: 100%; height: auto; vertical-align: top;"/>

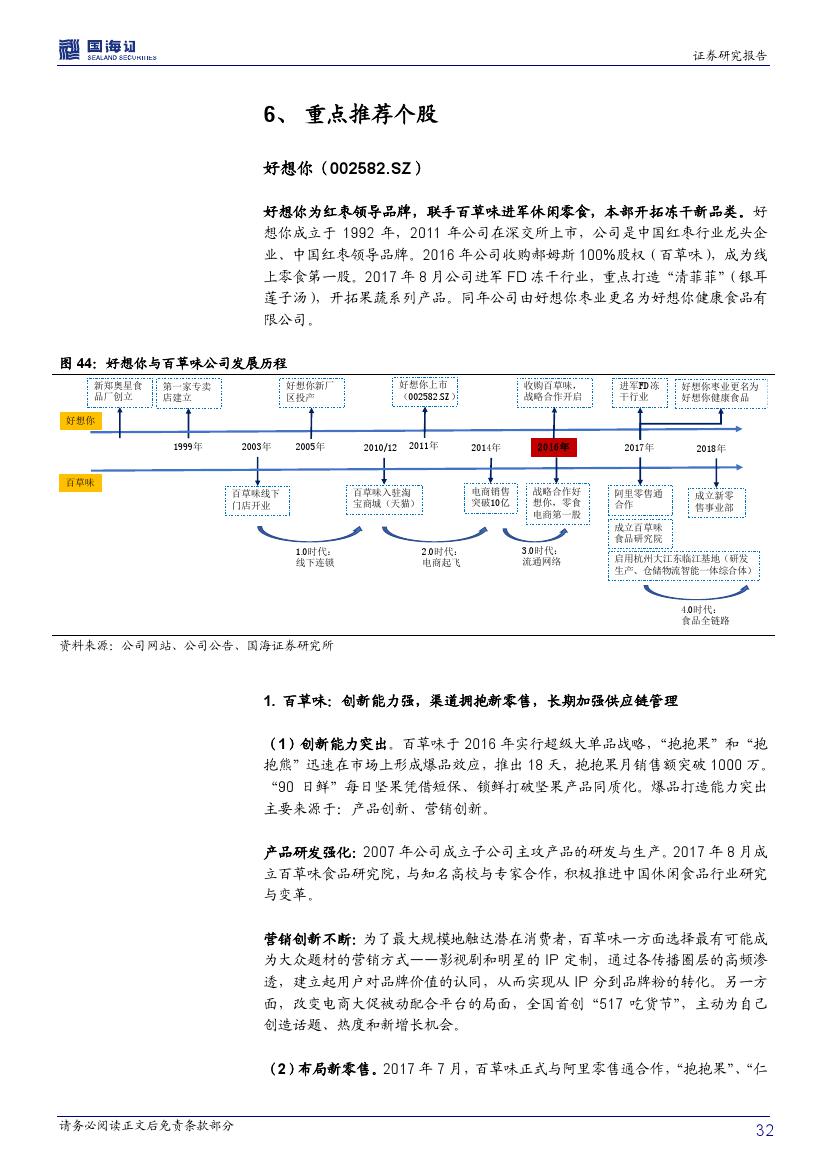

(来源:国海证劵 编选:电子商务研究中心)