(网经社讯)摘要:近日,网经社-电子商务研究中心主任曹磊在接受《时间财经》采访时表示,即使如涵控股此次赴美上市成功,之后的路仍不好走。此前,公司终止挂牌其中一大可能原因是遇到经营方面的问题。在国内上市遇冷后,公司打算赴美上市。一般而言,美股对做电商业务的公司态度较为积极。

以下为该报道原文全文:《网红电商第一股赴美IPO欲解缺血魔咒:阿里投3亿仍败走新三板》

近日,中国网红电商公司杭州如涵控股股份有限公司(以下简称“如涵控股”)向美国证券交易委员会(SEC)提交了IPO上市申请文件。招股书显示,如涵控股拟在纳斯达克全球精选市场上市,股票代码为“RUHN”,股票发行数量和价格区间暂未披露。

如涵控股由冯敏等人创立于2001年,业务包括三大块,分别为红人经纪、营销推广及电商业务。通俗地讲,就是利用红人形象打造优质店铺品牌,再通过电商变现。

2014年,如涵控股与张大奕合作开淘宝店,借助其网红身份带货并获得巨大销量,而张大奕也被视作从社交媒体而生的第一代网红。2016年的淘宝直播节上,张大奕两小时带动2000万的成交额。2017年“双11”,张大奕店铺销售额达到1.7亿元。到了2018年“双11”,张大奕店铺的销售额在短短28分钟内就达到上亿元。

与铺天盖地的网红效应形成对比的是,如涵控股的经营业绩不升反跌。2017财年,公司净利润为4500万元,2018财年净亏损约9000万元,同比下降300%。另外,2018财年和2019财年间(2019财年仅为前三个季度),如涵控股的GMV和营收等权衡电商公司成长状态的紧张指标数据增添迟缓。

关于上述问题,时间财经记者多次致电如涵控股,截至发稿未收到回复。

网经社-电子商务研究中心主任曹磊对时间财经表示,即使如涵控股此次赴美上市成功,之后的路仍不好走。此前,公司终止挂牌其中一大可能原因是遇到经营方面的问题。在国内上市遇冷后,公司打算赴美上市。一般而言,美股对做电商业务的公司态度较为积极。

新三板受挫

2014年至2016年间,国内网红经济迎来第一个发展高潮。如涵凭借多年积累的服装生意经验和在网红经济领域的先发优势,成功孵化出张大奕等国内第一代顶级电商网红。2014年11月,如涵控股获得赛富亚洲的A轮融资;2015年10月,公司又获得君联资本领投、赛富亚洲跟投的B轮融资,在这轮融资过后,如涵控股的估值已经超过5亿元。

在2016年年初,由于仍需要更多资金,如涵控股启动了C轮融资,此次融资公司共募资4.3亿元。其中,阿里巴巴以96.43元/股的价格,耗资3亿元认购311.11万股,获得如涵控股9.58%的股份。

截图来自天眼查

2016年是“网红电商”爆发元年,如涵控股也在当年8月成功挂牌新三板。然而,上市后的如涵没能迎来新的辉煌,却在资本市场屡屡受挫,并最终于2018年1月宣布终止挂牌。

终止挂牌其中一大可能原因是如涵遇到经营方面的问题。挂牌新三板后,如涵控股开始确定重点拓展以网红为核心的电子商务业,然而,在2016年至2018年间(也即在国内上市后的两年里),如涵的业绩不升反跌。

亏损仍是主要风险

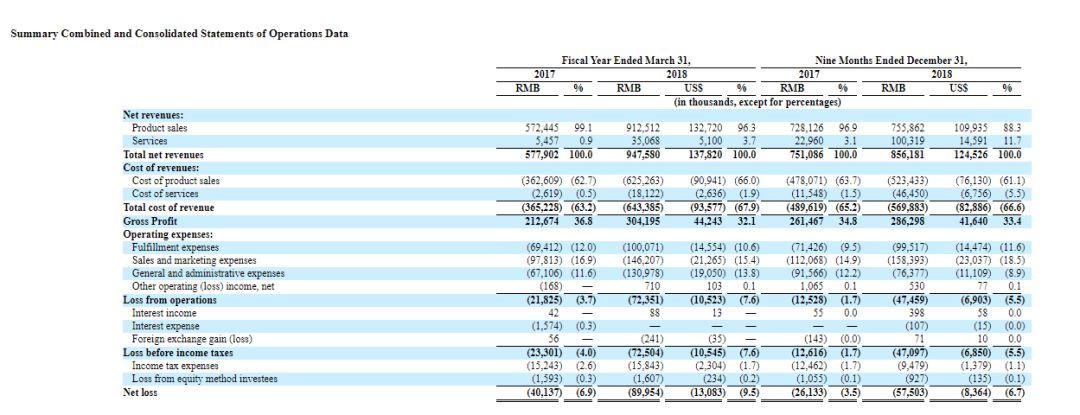

根据招股书,如涵控股2017年财年的总营收成本约为3.65亿元,毛利2.12亿元。在费用方面,配送费用(fulfillmentexpenses)达到6941万元,销售与营销费用9781万元,总务及管理费用6710万元,运营亏损2182万元,净亏损4013.7万元。

2018财年,如涵控股总营收成本6.43亿元,毛利3.04亿元,配送费用1亿元。其销售与营销费用1.46亿元,总务及管理费用1.3亿元,加上其它营业收入71万元,总运营亏损7235万元,该年净亏损8995万元。

截图来自如涵招股书

如涵控股在招股书风险项也多次提到,公司在过去处于亏损状态,这种情况也可能在将来会继续发生。

截图来自如涵招股书

GMV也值得注意。GMV通常称为网站成交金额主要指拍下订单的总金额,包含付款和未付款两部分。招股书显示,如涵控股2018年4月1日至2月31日的GMV为22亿元,而其营收只有8.56亿元,GMV为营收的2.5倍。某种程度上说,单纯统计GMV并没有实质意义,若GMV增速虚高,将会造成市场估值的偏差,从而存在发展泡沫破灭的隐患。

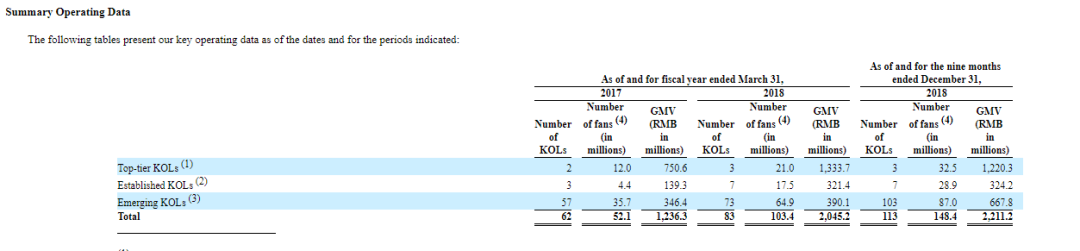

此外,如涵控股目前拥有签约网红113个,粉丝1.48亿,自营电商91个,过百网红的运营成本过高,而如涵对顶级KOL的依赖性太强。

截图来自如涵招股书

招股书显示,截至2018年12月31日,如涵已签约113位网红,顶级网红(3个),成熟网红(7个),普通网红(103个)。顶级网红的标注是年GMV超过1亿元,成熟网红的年GMV在3千万元至1亿元之间。

截图来自如涵招股书

招股书显示,对于KOL的整体风险:“我们可能不会吸引到新的KOL或者让现有KOL不流失,以及KOL出现的不可控的负面新闻,从被平台封杀等。”对于普通网红,2017年、2018年以及2019年第一季度的运营费用中有相当大的一部分是广告宣传费和网红服务费,比如IP维护需要很大的金钱和精力,这部分费用的风险在于一个普通网红如果没有层层进阶,那么就会成为沉没成本。

顶级KOL张大奕等顶住了如涵营收的半边天,而一个张大奕的诞生又有很大的不确定性,比如突然而至的负面新闻、受众的审美品味变化等。如涵是不能指望培养出10个张大奕的。就如明星是不能批量生产的,有很多偶然性因素。

纵观整个网红行业,来自抖音、小红书、微信等多个社交领域的营销网红,正获得更多年轻人和品牌的青睐,WhatsMode等原本深耕于海外网红市场的平台,也开始进驻中国市场,甚至开始把中国市场和海外网红连接起来,行业竞争变得十分激烈,“老一辈”电商网红开始逐渐显得十分力不从心。

以如涵为例,虽然旗下网红累计已经拥有1.484亿粉丝,但其中绝大部分来自微博(1.111亿)和微淘(3000万),而微信仅有670万,抖音则几乎可以忽略不计。即使是在电商网红领域已经走到顶级的34岁的张大奕,在微博拥有1055万的粉丝,在抖音的粉丝却只有15万,基本处于失语状态。如涵模式高度依赖微博,微博本身的用户质量一直都在往下走品牌化路漫漫。

张大奕认为,自己与国外网红品牌最大的差距在内容输出能力上。虽然如涵近期在天猫金妆奖上斩获新锐品牌奖的网红品牌Bigeve,是否意味着如涵开始脱离了单一的红人经纪和红人电商形态,拥有了成熟运营商业品牌?如涵能否创造品牌巨头?毕竟在网红经济的下半场,网红的专业性和品牌属性才是最重要的元素。

赴美上市能让如涵控股走出困境吗?拭目以待。(来源:时间财经 文/梁晨)