(网经社讯)近期,美团点评(股票代码:03690.HK,以下简称“美团”)公布了截至2019年3月31日第一季度的财务业绩。此财报一交卷,美团就得到了高盛、摩根斯坦利等多家机构给出的「买入」评级,次日市场更是反应强烈,股价上涨近5%,继续拉大与百度之间的市值差。

据艾德证券期货研究部查询数据得知,截止北京时间5月30日16时,百度总市值395.34亿美元,约合3102.92亿港元,美团总市值3449.20亿港元,两者之间差距超300亿港元。

可以说,如果单单从市值上面来讲的话,美团如今已暂时超过百度,成为中国互联网的第三极,这也正好印证了4年前马云曾经说过的“中国互联网三强的格局将从BAT变成ATM”话语。

但美团真的能够坐稳这把三强的交椅吗?首先,各位投资者们先跟随着艾德证券期货研究部来梳理下美团本季度财报的重点数据,看看其季度表现如何:

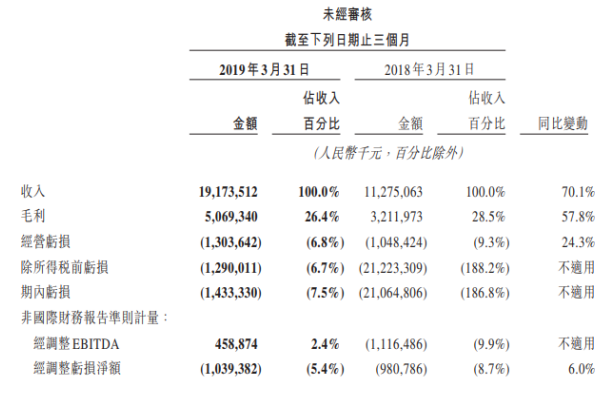

n 总营收191.7亿元人民币,同比增长70.1%;

n 毛利润50.7亿元,同比增长57.8%;

n 经营亏损13亿元,同比增长24.3%,但经营亏损率大幅收窄至6.8%;

n 经调整EBITDA为4.6亿元,首次扭亏为盈。

艾德证券期货研究部认为,从以上这些数据来说,美团这个季度的表现确实不错,各种超出预期的数据,都给资本市场以及投资者传递了一个积极的信号——整体财务表现显著改善,未来发展十分可期。如投资者们想投资美团,则可通过「艾德证券」微信公众号(ID:EddidHK)联系我们。

核心业务增长超预期,变现率高

在美团本季度财报中,艾德证券期货研究部认为最为亮眼的就是收入同比增长超过70%,餐饮外卖、到店及酒旅两大核心业务仍旧延续着上季度的强劲增长势头。

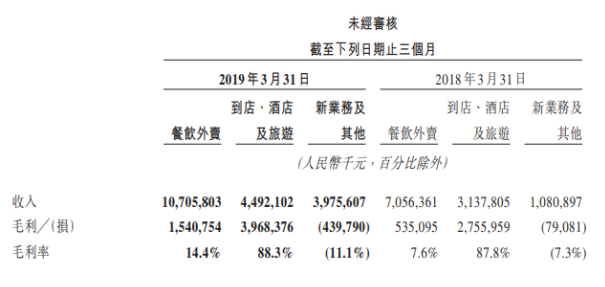

作为美团的核心业务之一,餐饮外卖板块经受住第一季度的季节性因素影响,继续保持市场引领地位,本季营收实现107.1亿元,同比增长51.7%。而且,在收入同比增长50%以上的情况下,毛利也由去年同期的5.35亿,上升到了本季度的15亿元,大幅增长187.9%;整体的毛利率从去年同期的7.6%,提升到了14.4%,甚至高于去年全年平均的13.8%。对比于同行业另一巨头饿了么在餐饮外卖板块的52.7亿元营收,交易金额、变现率、毛利率上升的美团目前看来优势十分明显。

此外,据第三方机构DCCI最新发布的《网络外卖服务市场发展研究报告》,美团在2019年第一季度以64.6%的市场份额继续领跑外卖行业。同时,Trustdata在《2019年Q1移动互联网行业分析报告》中指出,美团外卖商家版APP平均每个商家的日均启动次数达到8.9次。艾德证券期货研究部认为,这些数据都证实了在如今餐饮外卖这个市场中,美团已然成为头部企业,话语权的分量更是毋庸置疑了。

而到店及酒旅作为另一核心业务,一直以来都是美团毛利率表现较好的板块,在本季度财报中更是展现出了强大的变现能力。

艾德证券期货研究部根据财报表述得知,到店及酒旅板块的总交易金额从去年同期403亿元增至464亿元,同比增长15.1%,且由于在线营销服务收入的贡献,变现率从7.8%提升至9.7%。总营收从去年同期的31.3亿,增长到了今年的44.9亿人民币,且依旧保持较高毛利率,本季度录得88.4%,略高于去年同期的87.8%,也较上个季度的86.8%提高了1.6个百分点。

艾德证券期货研究部认为,本季度美团正是得益于上述核心业务的经营利润率持续改善和亏损收窄,才能让本季经调整EBITDA和亏损净额分别为4.59亿元和10亿元,其中EBITDA首次转为正值,财务表现得到显著改善。

新业务板块效率提升,拉动营收增长

除了两大核心业务板块超预期之外,美团的新业务板块效率也在不断地进行提升。

从财报披露的数据来看,2019年第一季度,美团新业务及其他分部继续保持快速增长,新业务及其他当季实现交易金额164亿元,营业收入增长了近4倍,由10.8亿元,提升至了39.8亿元,毛利率环比上升12.2%。

在出行业务方面,美团通过对运营的优化,逐步收窄共享单车的亏损,并大幅缩减了对网约车服务的补贴,从而有效改善了新业务及其他分部的利润率。摩拜海外重组在按计划进行,美团打车也正式在上海、南京启用全新的“聚合模式”,用户可以在美团一键呼叫多个不同平台的车辆,进一步提高用户满意度并增强用户粘性。

同时,“Food+Platform”的战略下,美团持续对生鲜零售领域进行探索,同时试验采用自营和平台模式。在平台模式方面,美团闪购作为本地零售平台,进一步连接消费者和商家,满足消费者多元化需求并提升商家经营效率。对于自营模式,美团关闭了低线城市的小象生鲜,专注改善北京余下两家超市的运营效率。

艾德证券期货研究部认为,以上这些举措是美团本季度亏损收窄的重要原因之一,都大大改善了美团在新业务板块的运营效率,让其做到真正的量入为出。更是在这一系列操作下,美团本季度整体的变现率才能高于去年全年平均的12.6%,提升至13.9%,做到了整体销售变现能力的增强。在美团的持续投入下,新业务板块或能在未来继续为美团带来可观的营收增长。

展望未来

因为美团在继续简化新的业务计划,所以对于美团来说,未来的经营亏损可能会继续下降。而如何继续开拓新业务、提高收入多元化且保证利润,更是未来美团需要面临的重点问题,还有很长的路要走。但对于上市未满一年的美团来说,此次季报至少可以称得上是一份不错的成绩单了。(来源:艾德证券 编选:网经社)