报告核心数据

电子商务整体数据

交易规模: 截止到 2012 年底,中国电子商务市场交易规模达 7.85 万亿,同比增长 30.83%。其中,B2B 电子商务交易额达 6.25 万亿,同比增长 27%。网络零售市场交易规模达 13205亿元,同比增长 64.7%。

区域分布:排在前十的省份(含直辖市)分别为:浙江省、广东省、上海市、北京市、

江苏省、山东省、四川省、河北省、河南省、福建省。

城市十强:报告发布了 2012 年中国电子商务城市十强榜单,综合电子商务交易量、网

上市场吸引力、基础设施建设、零售业发展、创新、行业活力与垄断六项指数,北京以总分

最高位居第一,接下来分别为上海、杭州、广州、深圳、南京、重庆、成都、厦门、宁波。

行业分布:排在前十名的依次为:服装鞋帽、纺织化纤、农林畜牧、数码家电、机械设

备、化工塑料、食品糖酒、建筑建材、五金工具、医疗医药。

从业人员: 截止 2012 年 12 月,电子商务服务企业直接从业人员超过 200 万人。目前由

电子商务间接带动的就业人数,已超过 1500 万人。

B2B行业数据

市场规模:2012年中国B2B电子商务市场规模达6.25万亿,同比增长27%,相较2011年下滑两个百分点。

企业规模:截止到2012年12月,我国B2B电子商务服务企业达11350家,同比增长8%,相较2011年下降6个百分点。

市场营收:2012年中国B2B电子商务服务商的营收规模约为160亿元,同比增长23%。

市场份额:2012年B2B电子商务服务商营收(包括线下服务收入)份额中,阿里巴巴继续排名首位,市场份额为45%。而环球资源、我的钢铁网、慧聪网、中国制造网、环球市场集团、网盛生意宝分别位列二~七位。

用户规模:2012年12月,国内使用第三方电子商务平台的中小企业用户规模(包括同一企业在不同平台上注册但不包括在同一平台上重复注册)已经突破1700万。

网络零售行业数据

交易规模:2012年中国网络零售市场交易规模达13205亿元,同比增长64.7%,占社会消费品零售总额的6.3%。

企业规模:到2012年12月底国内B2C、C2C与其它电商模式企业数已达24875家,较去年增幅达19.9%,预计2013年达到25529家。

市场份额:截至2012年12月B2C网络零售市场(包括平台式与自主销售式),排名第一的依旧是天猫商城,占52.1%;京东商城名列第二,占据22.3%;位于第三位的是苏宁易购达到3.6%,后续4-10位排名依次为:腾讯B2C(3.3%)、凡客诚品(2.7%)、亚马逊中国(2.3%)、库巴网(1.4%)、当当网(1.2%)、易迅网(0.6%)、新蛋中国(0.3%)。

截至到2012年12月淘宝占全部的96.4%。拍拍网占3.4%,易趣网占0.2%。

用户规模:截止到2012年12月,中国网购的用户规模达2.47亿人,同比增长21.7%。

网店规模:据其他第三方机构监测数据显示,截2012年12月,实际运营的个人网店数量达1365万家,同比减少15.7%,自2008年来首次出现下滑。另有机构报告数据显示:淘宝网现有职业卖家600多万,每天停运或倒闭网店数量近万家,绝大多数网店卖家辛苦辛苦一年后,却面临无钱可赚、乃至亏本的尴尬局面。

移动电商:截止到2012年12月,中国移动电子商务市场交易规模达到965亿元,同比增135%,依然保持快速增长的趋势。到2013年这一数字将达到1300亿元。

海外代购:2012年中国海外代购市场交易规模达483亿元,较去年涨幅82.2%。

网络团购行业数据

企业规模:截至2012年底全国团购网站累计诞生总数高达6177家,累计关闭3482家,死亡率已达56%,尚运营中2695家。

用户规模:2012年我国团购参团人数总体呈现上升趋势,参团人数最高时段集中在12月。

1月春节长假的影响,1月团购人群较去年12月锐减。之后呈稳定上升态势直到6月份开始出现下滑。12月是岁末传统销售旺季,众多消费者开始囤积年货。实物类团购与吃喝玩乐团购吸引人气齐暴涨,12月有6000万人参加团购,创下团购单月参团人数最高纪录。

交易规模:2012全 年,团购市场(含聚划算)成交规模达到了348.85亿元,而这一数字在2011年仅为216.32亿元,同比增长61%。回顾团购成长的历史,团购在其兴起的2010元年,交易额只有25亿元。

市场份额:排名前十的独立团购网站依次为:美团网13%、高朋网7%、拉手网6%、大众点评5%、糯米网5%、窝窝团5%、千品网2%、满座网2%、嘀嗒团1%、聚齐网1%。十强团购网站占据了整个团购市场46%的市场份额。而以聚美优品、知我网、Like团、喜团网、团购王、品质团等为主的中小综合团购网站和垂直细分团购网站占据了12%市场份额。

融资数据:2010年起团购行业共发生43起投资事件,获投总金额约为7.19亿美元。其中2010年发生20笔投资,投资额约为1.40亿美元;2011年发生15笔投资,投资额约为5.34亿美元;2012年仅3笔投资,金额为0.45亿美元。

移动交易:截至2012年12月31日,来自移动端的生活服务团购交易(不含聚划算)同比上一年激增27倍,移动业务占总体交易的占比例已超过15%。

电商投诉数据

领域分布:2012年网络购物投诉占电子商务类投诉55.40%,占据最大的比例,团购紧随其后,占据21.32%,第三位是移动电子商务领域投诉,5.36%,第四位是B2B网络贸易领域投诉,2.53%。

投诉金额:100-500元区间的投诉金额占比最大,其次是100元以下、500-1000、1000-5000,而5000元以上的投诉金额占比最少,仅2.30%。

投诉性别:在2012全年电子商务投诉中,男性用户占比68.50%,而女性用户仅为31.50%。

网络零售投诉十大热点:退款问题、节能补贴、账户被盗、虚假促销、货到迟缓、网络诈骗、退换货难、物流快递、网络售假、支付问题,成为网络购物的诟病,是网友投诉最多的十大问题结症。

垂直行业投诉榜单:

在2012年度全国服装类电商网站投诉中,凡客诚品占比为25.90%,梦芭莎占比为14.23%,麦考林占比为6.74%。

在2012年度全国鞋类电商网站投诉中,放心鞋网占比为23.80%,优购网上商城占比为17.14%,名鞋库占比为15.23%,好乐买占比为10.47%,拍鞋网占比为7.62%。

在化妆品类电商投诉中,聚美优品占比为19.23%,米奇网占比为11.54%,爱妆网占比为7.69%。

在手机数码类电商投诉中,新蛋网占比为33.34%,华为商城占比为26.67%,尼彩智能手机工厂店占比为15.32%,小米手机官网占比为5.30%。

在图书类电商投诉中,当当网占比为28.57%,蔚蓝网占比为23.30%,博大图书批发网占比为16.67%。

支付快递:在2012年度全国第三方支付领域投诉中,财付通占比为23.50%,国付宝占比为19.83%,支付宝占比为16.70%,易宝支付占比为9.35%,百付宝占比为4.90%。

在2012年度全国物流快递行业投诉中,申通快递占比为27.10%,圆通速递占比为14.86%,韵达快递占比为10.81%,中通速递占比为9.46%,EMS占比为6.75%,顺丰速运占比为5.40%,汇通快递占比为4.10%。

传统品牌:美特斯邦威、杰克琼斯、TCL、海信电视、卡西欧、森马、罗莱家纺、阿迪达斯、茵奈儿、李维斯为"2012年度十大热点被投诉传统品牌电商"。

网络团购投诉十大热点:虚假团购、账户被盗、退款问题、发货迟缓、服务缩水、团购售假、发票问题、产品质量、售后服务,成为网络团购的诟病,是网友投诉最多的问题结症。

十大网站:2012年度,在全国团购网站投诉占比中,高朋网最高为8.62%,位列第一,随后依次为拉手网8.13%,糯米网7.88%,爱丽团购网7.64%,窝窝团6.16%,24券5.67%,聚齐网4.43%,团宝网3.21%,嘀嗒团2.22%,58团购4.46%。

其他电子商务领域重要数据

物流快递

业务规模:国家邮政局发布2012年全国邮政运行情况。其中,全国规模以上快递业务收入首次突破1000亿元,同比增长39.2%,步入千亿时代。全国规模以上快递服务企业业务量完成56.9亿件,同比增长54.8%。快递行业已经连续5年实现超过27%的增长,其中50%以上的营收来自电子商务。

据电子商务研究中心监测显示,2012年圆通公司完成快递业务量9亿件左右,同比增长60.7%,业务收入为130亿元左右,同比增长30%左右,市场占有率约20%。而前年的营业额在123亿左右,按照公司发展的规划,在2015年营业额目标是500亿。

排名情况:监测数据显示,2012年中国十大物流快递企业分别为:EMS(邮政快递)、顺丰速运、申通快递、圆通速运、汇通快运、中通速递、韵达快递、天天快递、宅急送、全峰快递。

第三方支付

交易规模:据电子商务研究中心监测显示,2012年,国内第三方支付业务交易规模35000亿,同比增长57%。

用户规模:截至2012年12月,我国使用网上支付的用户规模达到2.3亿,使用率提升至37.6%。

排名情况:监测显示,2012年中国十大第三方支付企业分别为:支付宝、财付通、银联商务、汇付天下、快钱、网银在线、易宝支付、环迅支付、上海银联、通联支付。

O2O数据

市场规模:据电子商务研究中心监测显示,2012年中国O2O市场规模已超过1000亿元,达到1005亿元,而在2013年将突破2000亿元。

|

数据篇:2009―2014年中国电子商务市场交易规模

电子商务研究中心监测数据显示,截止到 2012 年底,中国电子商务市场交易规模

达 7.85 万亿,同比增长 30.83%。其中,B2B 电子商务交易额达 6.25 万亿,同比增长 27%。

网络零售市场交易规模达 13205 亿元,同比增长 64.7%。 电子商务研究中心监测数据显示,截止到 2012 年底,中国电子商务市场交易规模

达 7.85 万亿,同比增长 30.83%。其中,B2B 电子商务交易额达 6.25 万亿,同比增长 27%。

网络零售市场交易规模达 13205 亿元,同比增长 64.7%。

电子商务研究中心高级分析师张周平认为,2012 年受国际贸易不景气等因素的影

响,国内电子商务增速放缓。据国家统计局发布的 2012 年经济数据显示,我国去年全年进

出口总额 38667.6 亿美元,比上年增长 6.2%,增速比上年回落 16.3 个百分点。从市场结构

来看,网络零售突破万亿元大关。

|

数据篇:2012年中国电子商务服务企业区域分布图

据电子商务研究中心监测数据显示,目前国内电子商务服务企业主要分布在长三

角、珠三角一带以及北京、上海等经济较为发达的省市。 据电子商务研究中心监测数据显示,目前国内电子商务服务企业主要分布在长三

角、珠三角一带以及北京、上海等经济较为发达的省市。

在企业区域的分布上,排在前十的省份(含直辖市)分别为:浙江省、广东省、上海市、北京市、江苏省、山东省、四川省、河北省、河南省、福建省。

目前,国内电子商务企业分布主要还是集中在长三角、珠三角地区。

电子商务作为新经济,企业的发展跟地方经济密切相关,这在区域分布上体现明显,北

京、上海、浙江、广东等沿海地区由于经济发达,人们接受新事物的能力较强,为电子商务

的发展奠定良好基础。

|

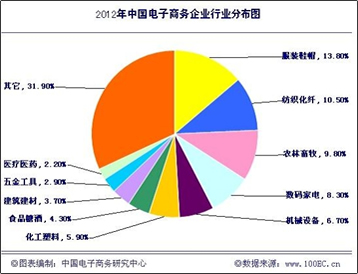

数据篇:2012年中国电子商务企业行业分布图

在日益增长的电子商务网站数量中,各电子商务服务商所处的行业至关重要。据中国电

子商务研究中心数据显示,在目前电子商务网站所处的行业分布来看,排在前十名的依次为:

服装鞋帽、纺织化纤、农林畜牧、数码家电、机械设备、化工塑料、食品糖酒、建筑建材、

五金工具、医疗医药。

分析认为,服装、纺织等大众化、需求较大的行业聚集的电商网站越多,紧随其后的是

数码家电等适合开展电商的行业。而随着电商的不断发展,将影响更多的行业加入电商。 |

数据篇:2009―2014年电子商务服务企业直接从业人员规模

电子商务正在成为创造新的经济增长点、新的市场、新的就业方式。

电子商务正在成为创造新的经济增长点、新的市场、新的就业方式。

根据电子商务研究中心监测数据显示,截止 2012 年 12 月,电子商务服务企业直接

从业人员超过 200 万人。目前由电子商务间接带动的就业人数,已超过 1500 万人。

|

数据篇:2009―2014年电子商务服务服务企业带动从业人员规模

在直接从业人员上,随着更多的中小企业加入到电子商务的阵营中来,专业人才的需求

不断,务必带动需求的增长。而且,这一增长趋势未来还将延续。

在带动从业人员上,电子商务衍生出了如服务商、网络模特、快递人员的增加以及依托

电商的新兴群体出现。这一人群规模庞大,快递人员的需求大量增加就是例证,网上购物的

发展带动各类产业的连动发展。 |

数据篇:2012年中国电子商务城市十强榜单

综合以上六项指数,北京以总分最高位居第一,接下来分别为上海、杭州、广州、深圳、

南京、重庆、成都、厦门、宁波。

北京良好的政策环境、经济环境为电子商务的发展提供了坚实的基础,基础设施完善、

零售业发达,诞生了如京东商城、当当网、凡客诚品等知名企业。 |

数据篇:2009―2014年中国B2B市场交易规模

据电子商务研究中心数据显示,2012 年中国 B2B 电子商务市场规模达 6.25 万亿,

同比增长 27%,相较 2011 年下滑两个百分点。

对此,电子商务研究中心高级分析师张周平认为,B2B 市场增长放缓主要原因受

世界经济放缓、国内经济逐渐减速的宏观经济环境影响,导致企业库存压力加大、采购意愿

下降,给我国中小企业 B2B 电子商务发展带来极大挑战。 |

数据篇:2009―2014年中国B2B电子商务企业规模

据电子商务研究中心监测数据显示,截止到 2012 年 12 月,我国 B2B 电子商务服务

企业达 11350 家,同比增长 8%,相较 2011 年下降 6 个百分点。

对此,电子商务研究中心高级分析师张周平认为,受经济不景气、人力成本急剧上

升等因素的影响,B2B 服务企业也备受影响,裁员、转型、倒闭现象不时出现,老牌 B2B

网站 "万国商业网" 宣布倒闭; 深圳商机网宣布转型电子商务解决方案商;环球资源裁员等。 |

数据篇:2009―2014年中国B2B电子商务营收规模

据电子商务研究中心监测数据显示,2012 年中国 B2B 电子商务服务商的营收规模

约为 160 亿元,同比增长 23%。

电子商务研究中心认为,2012 年 B2B 电子商务服务商的营收规模与去年相比增速

放缓,其原因除了受到宏观经济环境影响外,B2B 电子商务在经过十余年的发展后,原有

平台业务模式遭遇瓶颈。 |

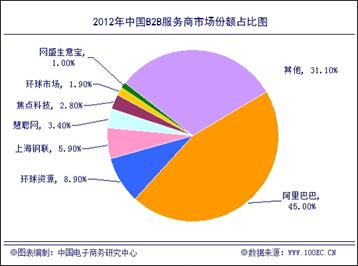

数据篇:2012年中国B2B服务商市场份额占比图

据电子商务研究中心监测数据显示,2012 年 B2B 电子商务服务商营收(包括线下

服务收入)份额中,阿里巴巴继续排名首位,市场份额为 45%。(因统计的几大服务商中还

有环球市场公司 2012 年财报未发布,未发布的该份额排名按照各公司之前财报数据预测以

及业绩预告作参考依据)

而环球资源(深圳环球资源网络服务有限公司(NASDAQ:GSOL))、我的钢铁网(上海钢

联电子商务股份有限公司(300226,SZ))、慧聪网(北京慧聪国际资讯有限公司(HK.8292))、

中国制造网(焦点科技股份有限公司(002315,SZ))、环球市场集团(股票代码:GMC)、网盛生意宝(浙江网盛生意宝股份有限公司(002095, SZ))分别位列二~七位,分别占比 8.90%、

5.90%、3.40%、2.80%、1.90%、1.00%。 |

数据篇:2009―2014年使用第三方电子商务平台中小企业用户规模

据电子商务研究中心监测数据显示,截止到 2012 年 12 月,国内使用第三方电子商

务平台的中小企业用户规模(包括同一企业在不同平台上注册但不包括在同一平台上重复注

册)已经突破 1700 万。

2012 年,为了帮助企业度过难关,促进经济发展,各地政府纷纷出台扶持政策大力推

动中小企业开展网上贸易。广东省启动了以"促消费、扩内需、调结构、稳增长"为目标的

"广货网上行"活动;上海推出电子商务"双推工程";河南省推出中小企业成长"翔计划"

等。 |

数据篇:2008―2013中国网络零售市场交易规模

据电子商务研究中心监测数据显示,截止 2012 年 12 月中国网络零售市场交易规模

达 13205 亿元,同比增长 64.7%,预计 2013 年有望达到 18155 亿。

其中,京东商城交易额突破 600 亿元; 苏宁易购全年销售额达 183.36 亿元;电商造节

的效果,特别是年末"双十一"、双十二"让网购交易额再冲击了一把;网购用户的不断增

长,越来越多的人接受网购并加入到该行列中来;网上购物相比实体店购物有一定的价格优

势 。 |

数据篇:2008―2013年中国B2C、C2C电子商务企业数量增长值

据电子商务研究中心监测数据显示,到 2012 年 12 月底国内 B2C、C2C 与其它电

商模式企业数已达 24875 家,较去年 20750 家增幅达 19.9%,预计 2013 年达到 25529 家。

B2C、C2C 与其它电商模式企业数量增长幅度有所下降。伴随价格战的大规模进行,伴

随着电商市场的不断整合,相当数量的 B2C 企业还会在这个过程中被淘汰。

|

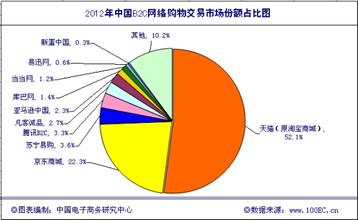

数据篇:2012年中国B2C网络购物交易市场份额占比图

据电子商务研究中心(100ec.cn)监测数据显示,截至2012年12月中国B2C网络零售市场(包括平台式与自主销售式)上,排名第一的依旧是天猫商城,占52.1%份额;京东商城名列第二,占据22.3%份额;位于第三位的是苏宁易购开始后来居上,达到了3.6%份额。

后续4-10位排名依次为:腾讯B2C(3.3%)、凡客诚品(2.7%)、亚马逊中国(2.3%)、库巴网(1.4%)、当当网(1.2%)、易迅网(0.6%)、新蛋中国(0.3%)。

|

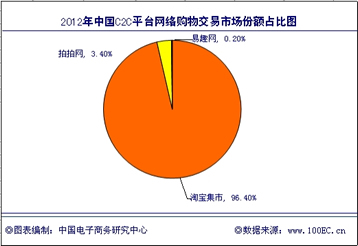

数据篇:2012年中国C2C平台网络购物交易市场份额占比图

在电商企业法律投入的潜在收益调研中,92.31%的企业认为减少违反相关法律法规的几率;76.92%的企业认为获得商业优势和竞争优势;53.85%的企业认为改善内控体系;76.92%的企业认为减少诉讼/索赔;76.92%的企业认为提升公司形象。

对此,电子商务研究中心特约研究员姚小娟律师认为,作为法律专业人士来看,法律最大的意义在于防患于未然。电商对于法律的投入,不论是外聘专业律师或是内设法律事务机构,都将极大地降低企业运营风险。

此外,我们欣慰地看到,越来越多的企业已经意识到法律的重要性,在企业经营活动中有律师进行风险防控。

中国C2C网络购物市场格局相对稳定,各网站占比趋于稳定,交易规模持续平稳增长。 |

数据篇:2012年典型网络零售网站注册用户占比图

在据电子商务研究中心监测数据显示,2012年天猫依托淘宝网的流量导入,其注册用户达1亿人以上;紧随其后,名列二位的是京东商城注册用户突破8000万人;名列第三位为的是苏宁易购,其在线注册用户(包括红孩子)达3000万人;当当网、国美在线分别以1000万、500万注册用户排名行业第四、第五。

|

数据篇:2008―2013年中国网络购物用户规模增长图

2012年中国网购用户规模达2.47亿人,而2011年数据2.03亿,同比增长21.7%。

我们认为:网购用户规模增长的原因包括:网络购物环境日趋完善与成熟;快捷方便不受地域限制;政府监管以及物流支付环境的日益成熟;网购已成融入人们的生活。

对此,我们预计:2013年年底中国网络购物用户规模将达到3.1亿人。 |

数据篇:2008―2013年中国个人网店数量规模增长图

电子商务研究中心据其他第三方机构监测数据显示,截2012年12月,实际运营的个人网店数量达1365万家,较2011年1620万家,同比减少15.7%,首次出现自2008年来下滑。

另据机构数据显示,淘宝网现有职业卖家600多万,每天停运或倒闭网店家数量达近万家,绝大多数卖家辛辛苦苦一年后,却面临无钱可赚、乃至亏本的尴尬局面。

随着网络零售市场的日益发展和用户对网购要求的日益提高,个人网店"鱼龙混杂"的时代已经过去,接下来优胜劣汰还将继续,个人网店将在不断规范中前进。

对此,电子商务研究中心预计:到2013年中国个人网店将下降到1124万家。 |

数据篇:2008―2013中国移动电子商务市场规模增长图

据电子商务研究中心监测数据显示,截止到2012年12月,中国移动电子商务市场交易规模达到965亿元,同比增135%,依然保持快速增长的趋势。我们预计:到2013年这一数字有望达1300亿元。

原因解读:手机用户数量和用手机上网用户数量攀升;廉价智能手机及平板电脑的大量普及;上网速度、无线宽带、资费下调;传统电商沉淀,为移动电子商务的发展奠定了基础。 |

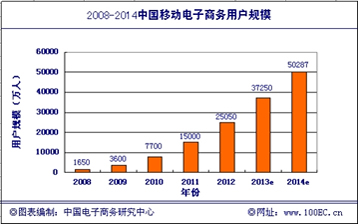

数据篇:2008―2014中国移动电子商务用户规模

据电子商务研究中心监测数据显示,在过去的2012年移动电子商务用户规模约达25050万人,较2011年的15000万人同比增长67%。预计到2013年这个数据将增长到37250万人。

|

数据篇:2008―2013年中国海外代购市场交易规模

据电子商务研究中心监测数据显示,2012年中国海外代购市场交易规模达483亿元,较去年同比增长82.3%。

2012年海外代购市场规模增速放缓,一方面由于海关"新政"的实施,另一方面因为"海淘"的崛起。

电子商务研究中心预计2013年海外代购的交易规模将有望达744亿元。 |

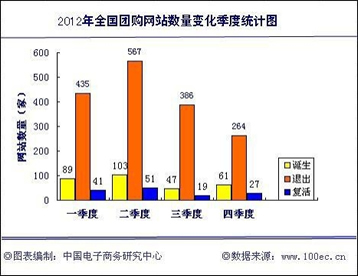

数据篇:2012年全国团购网站数量变化季度统计图

2012年下半年的三、四季度团购网站关闭数量分别为386家和264家,相较于上半年的两个季度还是有所减少。

这表明以团购为核心模式来创业的创业者和投资者都变得更 加理性。注重团购O2O与移动互联网的结合将会成为2013年的重点。

数据显示,2012年团购网站倒闭数量在增加,其减幅大于新增团购网站数量。2011年我国倒闭的团购网站达1885家。截至12月底,2012年共1514家团购网站倒闭退出团购市场,共有300家新生诞生团购网站。 |

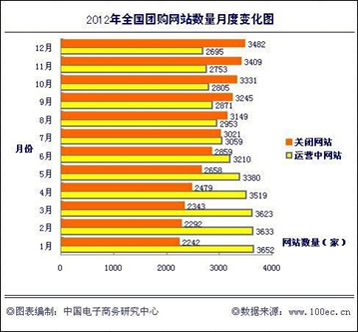

数据篇:2012年全国团购网站数量月度变化表

根据电子商务研究中心与领团网监测数据显示,自2010年以来,全国共诞生团购网站6177家,其中的3482家已经在激烈的市场竞争中退出。具体每月运营中的团购网站数量和关闭的团购网站数量见下表:

图表数据显示:自2010年以来,全国共诞生团购网站6177家,其中的3482家已经在激烈的市场竞争中退出。

团购行业在整合洗牌的作用下趋于规范、成熟。除了众多的中小团购网站处于盈利状态外,从去年9月开始,陆续有大型团购网站如满座网、美团、窝窝团等宣布实现了盈利,这无疑给团购注入一剂"强心剂"。同时也宣布 了"团购速死论"的破产。 |

数据篇:2012年全国团购网站每月参团人数图

图表数据显示:2012年我国团购参团人数总体呈现上升趋势,参团人数最高时段集中在12月。 1月春节长假的影响,1月团购人群较去年12月锐减。之后呈稳定上升态势直到6月份开始出现下滑。12月是岁末传统销售旺季,众多消费者开始囤积年货。实物类团购与吃喝玩乐团购吸引人气齐暴涨,12月有6000万人参加团购,创下团购单月参团人数最高纪录。

电子商务研究中心分析师吴雪飞认为,2012年团购行业整体看来用户粘性相对稳定,而且呈递增趋势,这反映出了广大消费者对于团购行业的信心。从图表也可以看出,团购用户时候节假日影响较大。 |

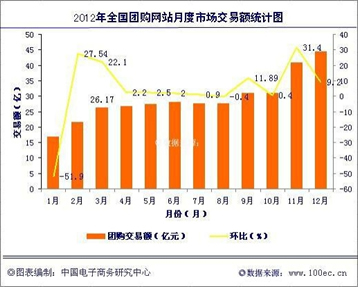

数据篇:2012年全国团购网站月度市场交易份额图

据电子商务研究中心与领团网监测数据显示,2012全年,团购市场(含聚划算)成交规模达到了348.85亿元,而这一数字在2011年仅为216.32亿元,同比增长61%。

2012上半年,含团购平台在内的中国网络团购交易额达到了146.5亿元,而这一数字在2011上半年仅为65.4亿元,同比大增124%。但与2011下半年的150.6亿元相比却下跌了2.74%。这与下半年是团购旺季有关。

从2012年全国团购市场交易额图中数据来看,2012年各个月份团购交易额呈现上升趋势。1月团购市场成交额大降,从2月开始迅速回升。 |

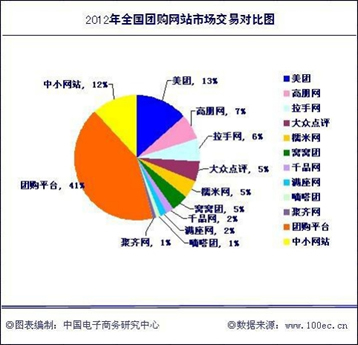

数据篇:2012年全国团购网站市场交易对比图

2012年团购市场份额统计,独立团购网站占据了团购市场58%的份额。以聚划算、京东团购和58团购为主的团购平台占据42%的市场份额。

独立团购网站排行榜前十名依次为:美团网13%、高朋网7%、拉手网6%、大众点评5%、糯米网5%、窝窝团5%、千品网2%、满座网2%、嘀嗒团1%、聚齐网1%。十强团购网站占据了整个团购市场46%的市场份额。而以聚美优品、知我网、Like团、喜团网、团购王、品质团等为主的中小综合团购网站和垂直细分团购网站占据了12%的市场份额。

电子商务研究中心分析师吴雪飞预测,团购十强排行榜上的团购网站还将面临进一步的分化。24券不会是最后一个倒下的大型团购网站,但一家大型团购网站的倒闭并不意味着团购模式的不可行。2012是团购行业逆袭的一年,团宝网 在2012年底的东山再起和全国团购交易额再创新高标志着"团购速死论"的彻底破产。 |

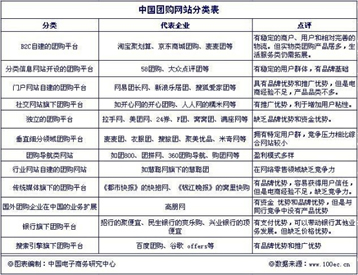

数据篇:中国团购网站分类表

2010年,团购鼻祖Groupon的商业模式传入中国之后,在我国产生不小的影响。一些创业者看重它准入门槛低,商业模式简单的特点,纷纷投资,建立了自己的团购网站,短短几个月时间就形成了"百团大战"的局面。

为此,电子商务研究中心经过调查分析,将当前的团购网站进行了分门别类并对各类型平台的优劣势力予以点评。

网络团购业的火爆也引得一些互联网公司和电子商务公司不甘寂寞,在自己的平台上开设团购频道。此外还有一些传统媒体、银行也开设了团购频道。各个领域的企业涉足团购,他们凭借着各自的优势使得中国的网络团购行业形成"百花齐放"的局面。 |

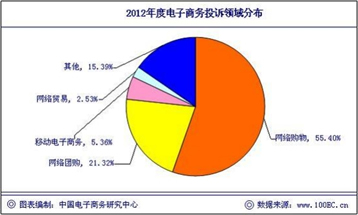

数据篇:2012年度电子商务投诉领域分布

据中国电子商务投诉与维权公共服务平台监测数据显示,2012年网络购物投诉占电子商务类投诉55.40%,占据最大的比例,团购紧随其后,占据21.32%,第三位是移动电子商务领域投诉,5.36%,第四位是B2B网络贸易领域投诉,2.53%。

数据表明:网络购物是电子商务最热门的领域。无疑,网购以过半的投诉比例,已连续三年盘踞全国各类电子商务投诉的榜首。 |

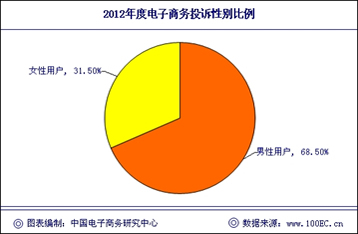

数据篇:2012年度电子商务投诉性别比例

据中国电子商务投诉与维权公共服务平台监测数据显示,在2012全年电子商务投诉中,男性用户占比68.50%,而女性用户仅为31.50%。

数据表明:女性用户在电子商务消费维权意识方面相对薄弱,遇到自身权益受侵犯时,更多选择了委曲求全与沉默,维权意识亟需加强。 |

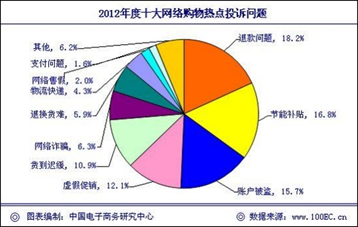

数据篇:2012年度十大网络购物热点投诉问题

据中国电子商务投诉与维权公共服务平台监测数据显示,退款问题、节能补贴、账户被盗、虚假促销、货到迟缓、网络诈骗、退换货难、物流快递、网络售假、支付问题,成为网络购物的诟病,是网友投诉最多的十大问题结症。

数据表明:无疑,在各类用户反馈的投诉问题中,退款问题、节能补贴、账户被盗问题较为严峻,切该三类均与钱密切相关,需引起各电商企业的高度重视与切实落实。

|

数据篇:2012年度热点行业购物网站投诉榜

据中国电子商务投诉与维权公共服务平台监测数据显示,在2012年度全国服装类电商网站投诉中,凡客诚品占比为25.90%,梦芭莎占比为14.23%,麦考林占比为6.74%。

在2012年度全国鞋类电商网站投诉中,放心鞋网占比为23.80%,优购网上商城占比为17.14%,名鞋库占比为15.23%,好乐买占比为10.47%,拍鞋网占比为7.62%。 |

数据篇:2012年度热点行业购物网站投诉榜

据中国电子商务投诉与维权公共服务平台监测数据显示,在化妆品类电商投诉中,聚美优品占比为19.23%,米奇网占比为11.54%,爱妆网占比为7.69%。

在手机数码类电商投诉中,新蛋网占比为33.34%,华为商城占比为26.67%,尼彩智能手机工厂店占比为15.32%,小米手机官网占比为5.30%。

在图书类电商投诉中,当当网占比为28.57%,蔚蓝网占比为23.30%,博大图书批发网占比为16.67%。 |

数据篇:2012年度热点行业购物网站投诉榜

据中国电子商务投诉与维权公共服务平台监测数据显示,在2012年度全国母婴类电商网站投诉中,新一佳网上超市占比为32.12%,快乐家园母婴批发网占比为25.71%,苏州福禧儿用品有限公司占比为21.43%,红孩子网上商城占比为8.57%。

在2012年度全国在线旅游类电商网站投诉中,同程网占比为16.83%,去哪儿占比为14.36%,携程占比为10.15%,艺龙占比为5.00%。 |

数据篇:2012年度热点行业购物网站投诉榜

据中国电子商务投诉与维权公共服务平台监测数据显示,在2012年度全国限时抢购类电商网站投诉中,唯品会占比为41.35%,俏物悄语占比为28.89%,佳品网占比为13.34%,上品折扣网占比为8.47%。

在2012年度全国奢侈品类电商网站投诉中,走秀网占比为43.56%,美尚奢品占比为32.15%,聚尚网占比为18.71%。 |

数据篇:2012年度TOP12热点投诉支付/快递榜

据中国电子商务投诉与维权公共服务平台监测数据显示,在2012年度全国第三方支付领域投诉中,财付通占比为23.50%,国付宝占比为19.83%,支付宝占比为16.70%,易宝支付占比为9.35%,百付宝占比为4.90%。

在2012年度全国物流快递行业投诉中,申通快递占比为27.10%,圆通速递占比为14.86%,韵达快递占比为10.81%,中通速递占比为9.46%,EMS占比为6.75%,顺丰速运占比为5.40%,汇通快递占比为4.10%。 |

数据篇:2012年度十大热点传统品牌电商投诉榜

据中国电子商务投诉与维权公共服务平台监测数据显示,美特斯邦威、杰克琼斯、TCL、海信电视、卡西欧、森马、罗莱家纺、阿迪达斯、茵奈儿、李维斯为"2012年度十大热点被投诉传统品牌电商"。

与纯电商网购平台不同,传统品牌电商消费投诉注意集中于产品质量、发货问题、客户服务、虚假促销、退换货为用户投诉的主要问题。 |

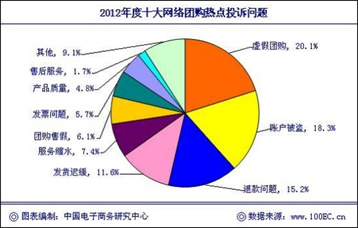

数据篇:2012年度十大网络团购热点投诉问题

据中国电子商务投诉与维权公共服务平台监测数据显示,虚假团购、账户被盗、退款问题、发货迟缓、服务缩水、团购售假、发票问题、产品质量、售后服务,成为网络团购的诟病,是网友投诉最多的问题结症。

数据表明:虚假团购、账户被盗以及退款问题较为严峻,广大团购企业与消费者需引起重视。 |

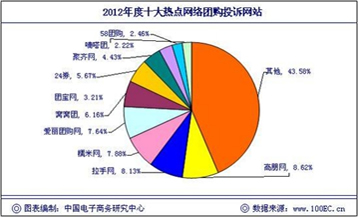

数据篇:2012年度十大热点网络团购投诉网站

据中国电子商务投诉与维权公共服务平台监测数据显示,2012年度,在全国团购网站投诉占比中,高朋网最高为8.62%,位列第一,随后依次为拉手网8.13%,糯米网7.88%,爱丽团购网7.64%,窝窝团6.16%,24券5.67%,聚齐网4.43%,团宝网3.21%,嘀嗒团2.22%,58团购4.46%。

团购网站经历了行业洗牌,用户体验与售后服务总体有所提高,投诉总量也随之有所下降。 |

数据篇:2012年Q1中国网络零售企业融资案例监测表

|

数据篇:2012年Q2中国网络零售企业融资案例监测表

|

数据篇:2012年Q3中国网络零售企业融资案例监测表

|

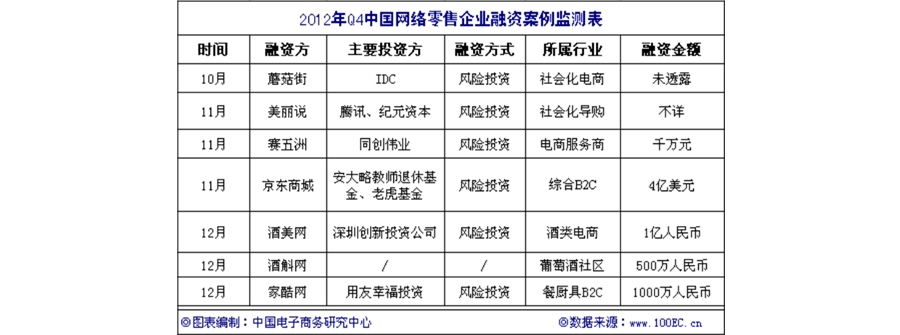

数据篇:2012年Q4中国网络零售企业融资案例监测表

|

【合作伙伴】:由数十家国内专业电商院校、科研机构、行业协会与咨询机构组成

【合作伙伴】:由数十家国内专业电商院校、科研机构、行业协会与咨询机构组成  【国家影响力】:屡获包括商务部、工信部、发改委、国新办在内的多部委引用

【国家影响力】:屡获包括商务部、工信部、发改委、国新办在内的多部委引用

.jpg)