欧盟电商增值税改革法案2021年7月1日生效

将对跨境电商出海平台及卖家影响几何?

看欧盟电商

最新动态

滚动播报我要投诉>>

滚动播报我要投诉>>更多>>

影响范围

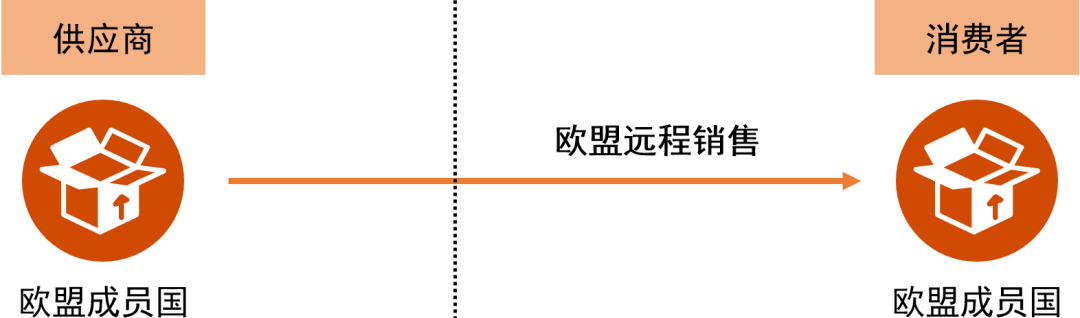

影响范围欧盟成员国之间的跨境B2C商品销售(欧盟远程销售)

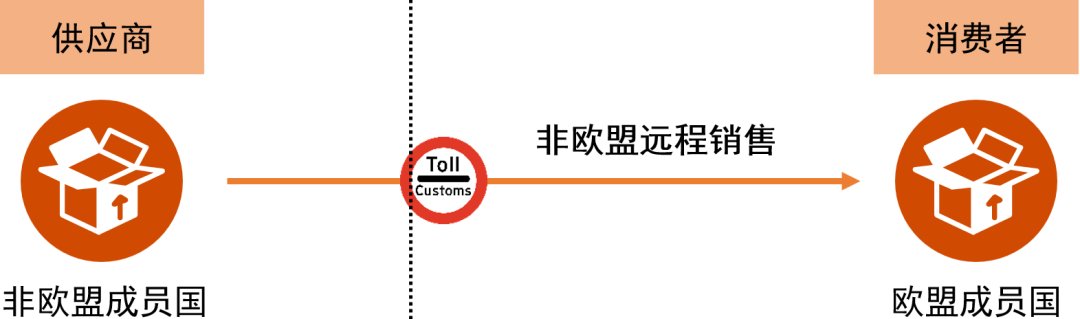

来自于欧盟成员国之外的跨境B2C商品销售(非欧盟远程销售)

通过电商平台进行的跨境B2C商品销售(欧盟及非欧盟远程销售)

带来变化

带来变化

取消小额包裹增值税豁免政策以及引入新的进口增值税免税政策:价值不超过22欧元的小额包裹免征进口环节增值税的政策将被废止,原则上欧盟对于所有进口货物都会征收进口环节的增值税。

需要注意的是,根据改革法案,如果供应商采用“进口一站式服务”(Import One Stop Shop)进行增值税申报,则其进口的价值低于150欧元商品可以适用一项新的进口增值税免税政策。

针对B2C销售的新的增值税政策:几乎所有从欧盟成员国以外国家到欧盟成员国的跨境B2C商品销售行为,以及欧盟成员国之间的跨境B2C商品销售行为将需要在商品最终消费国缴纳增值税。为了降低增值税合规性负担,一项增值税申报简化方案(即一站式服务和进口一站式服务)将在新政策中推出。

进口一站式服务(针对非欧盟远程销售):新的进口一站式服务(iOSS)将允许纳税人选择任意一个欧盟成员国,统一为其在(其他)欧盟国家中发生的,符合条件的应税B2C商品销售进行增值税申报,并向税务机关支付这些交易的全部应纳增值税。iOSS的应用并不是强制性,因此,企业可以从自身实际情况出发,选择是否使用iOSS。当企业选择使用iOSS后,对于不高于150欧元价格的商品,将可以免征进口增值税。

对于价值高于150欧元的商品,仍然适用于目前的增值税政策,而无法适用免征进口增值税的政策。

一站式服务(针对欧盟远程销售):任何在欧盟成员国之间开展跨境业务的B2C电商企业,如果每年在欧盟各成员国发生的欧盟远程销售总额累计超过10,000欧元,则该电商企业需要在商品最终消费国进行增值税注册登记,并申报缴纳欧盟增值税。

为了降低合规性负担,避免在所有商品最终消费国注册增值税,供应商可选择注册“一站式服务”(OSS),然后选择一个欧盟国家进行所有欧盟远程销售的增值税申报及税款缴纳工作。

在线电商平台的欧盟增值税合规负担加重:根据新的增值税规则,促进价值150欧元以下非欧盟远程B2C交易,或协助非欧盟成员国供应商进行欧盟远程B2C交易(无论金额)的电商平台,在一定条件下,可能被认定为是货物的供应商,从而负有增值税纳税义务。

新政策中,增值税申报和纳税义务范围会延展到被认定为协助网上销售的电商平台上。有鉴于此,电商平台需要收集并核实来自卖家的额外信息和交易数据,以便于准确地厘清平台和卖家之间的纳税义务归属。对于供应商来说,这可能是个好消息,因为税务合规工作将会改由平台方来承担。同时,需要注意的是,在涉及电商平台的业务模式中,供应商也需要准确识别各项交易的增值税纳税义务人,即该交易的增值税是否应由电商平台申报缴纳或是由供应商自行完成申报缴纳。

平台布局

平台布局更多>>

相关专题更多>>

相关专题更多>>