医药电商:网经社定义为借助互联网渠道进行药品、医疗器械销售的商业模式,包括:药品生产或经营企业等通过互联网渠道,进行医药产品及医疗器械交换的行为。目前医药电商有B2B、B2C、O2O三大类型。在医药电商产业链中的主流平台包括:1)B2B:益药仓、药药好、药师帮、药便宜、药京采、合纵药易购、融贯电商、珍诚医药网等;2)B2C:1药网、阿里健康、京东健康、360好药、好药师、药房网等;3)O2O:京东到家、快方送药、叮当快药等。

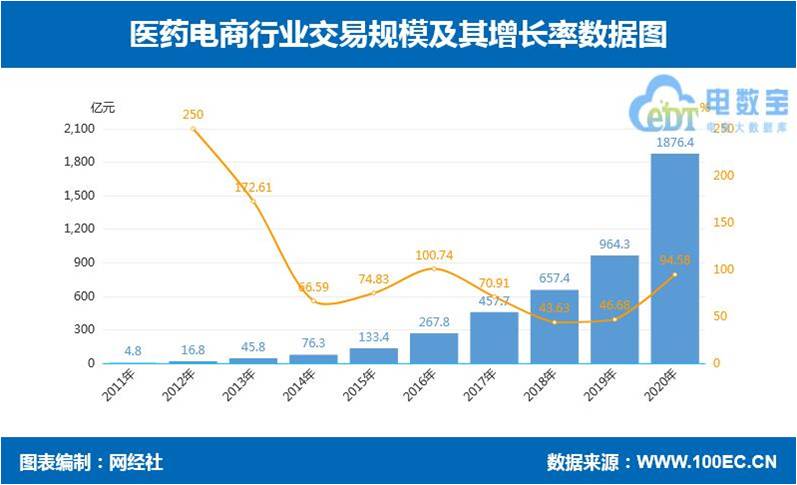

受疫情影响,医药电商热度上涨,据网经社“电数宝” 电商大数据库显示, 2020年我国医药电商交易规模达到1876.4亿元,同比增长94.58%。直逼2000亿大关。

2012年至2013年增速直线下滑,2014年至2019年医药电商交易分别为76.3亿元、133.4亿元、267.8亿元、457.7亿元、657.4亿元、964.3亿元,增速依次为66.59%、74.83%、100.747%、70.91%、43.63%、46.68%,增长速度放缓。

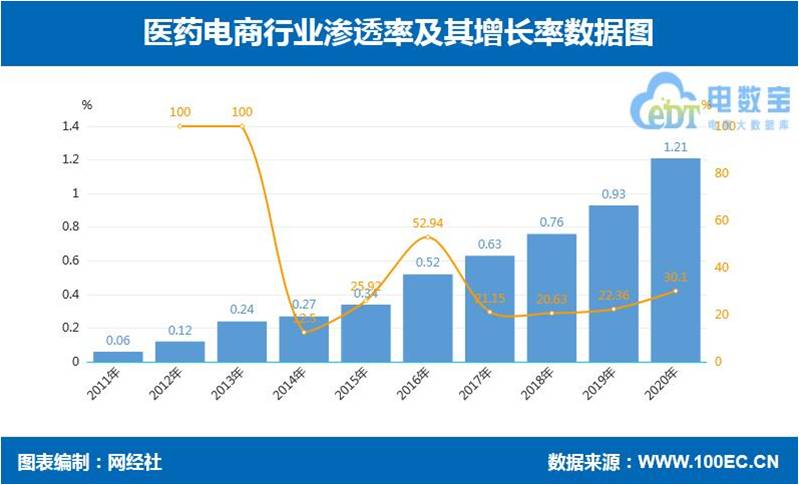

据网经社“电数宝”电商大数据库显示, 我国医药电商市场渗透率逐年递增,2019年市场渗透率为0.93%,2020年突破1%,达1.21%。

2014年至2019年医药电商市场渗透率分别为0.27%、0.34%、0.52%、0.63%、0.76%、0.93%,占比逐年上升。

据网经社“电数宝”电商大数据库显示, 我国医药电商市场渗透率逐年递增,2019年市场渗透率为0.93%,2020年突破1%,达1.21%。

2014年至2019年医药电商市场渗透率分别为0.27%、0.34%、0.52%、0.63%、0.76%、0.93%,占比逐年上升。

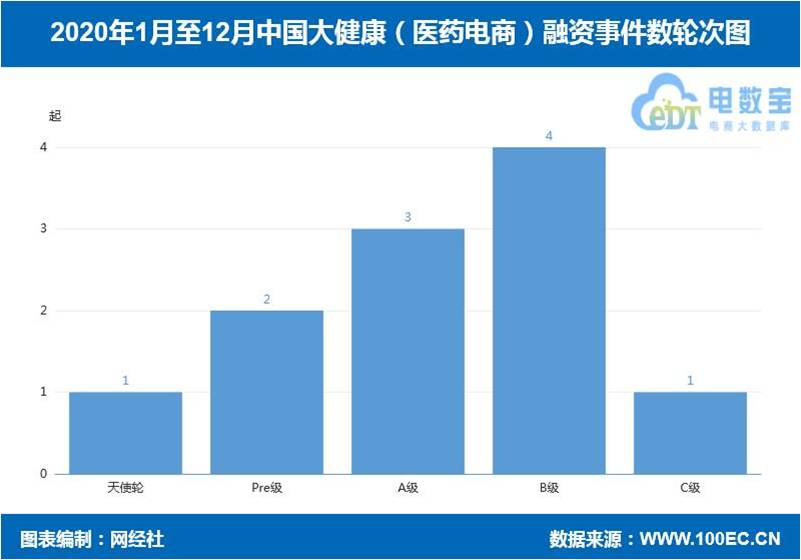

据网经社“电数宝”投融资数据库显示,2020年医药电商融资事件共11起。其中,天使轮、C级各融资1起、Pre级2起、A级3起、B级4起。

在融资轮次分布上,基本集中在B级。

据网经社“电数宝”电商大数据库显示, 2020年医药电商千里马五家,分别为众友健康(50亿元)、健客(39亿元)、叮当快药(36亿元)、国药在线(15亿元)、360好药(10亿元),总估值为150亿元。

从所在地分部来看,北京最多占二家,兰州、上海与广州各占一家。

从成立时间来看,集中在2007至2015年。时间最长的成立十三年,最短的为五年。

据网经社“电数宝”电商大数据库显示,截止2020年12月医药电商活跃人数TOP3分别为:1药网、康爱多、健客网。

从月活人数来看,1药网稳居第一,月活数达141.71万人,康爱多、健客网分别为9.85万人、3.59万人。

注:为便于统计,本报告月活指标均选取2020年12月份。

据网经社“电诉宝”(315.100EC.CN)数据表明,2020年医药电商被投诉问题主要聚焦在:退款问题、发货问题、商品质量、网络售假、网络欺诈等。

据“电诉宝”数据表明,涉及投诉较多的医药电商有:平安好医生、健康724、健客网、荷兰DOD药房、1药网、国药网、药房网、德国BA保镖药房等8家。