(电子商务研究中心讯) 我们今天发布了聚美优品的首次覆盖报告,给予公司买入评级,目标价36美元,隐含18%上行空间和52亿美金估值。Key points:

1、行业空间?——女人和小孩的生意最容易赚钱!

1) 化妆品及个人护理行业-2013年在2740亿元,网上B2C化妆品及个人护理销售在316亿元。聚美优品在网上B2C化妆品的市场份额为12.6%。

2) 服装行业-2013年1.8万亿,服装尾货市场在2250亿元-3600亿元。服装网购渗透率在25-30%。唯品会和聚美优品的市场份额均在个位数。

2、公司长期增长的故事是什么?——专注于年轻女性的时尚消费平台

üonline莎莎、屈臣氏、丝芙兰的故事——毛利率扩张的估值+电商企业的营业杠杆(Operating leverage)

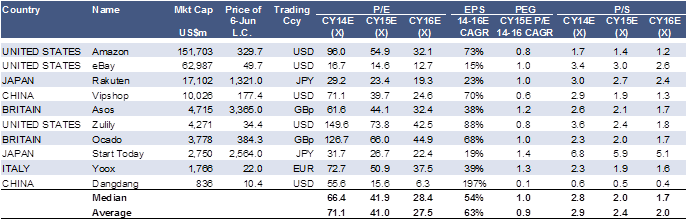

1) 公司目前是化妆品市场最大的垂直性电商,2013年化妆品销售流水是40亿元(扣税)(唯品会10亿元,乐蜂15亿元,莎莎62亿元(大陆地区个位数占比),丝芙兰23亿元,屈臣氏整个大中华区(含非化妆品)142亿元)),在化妆品供应链构建了一定优势。

2) 与百货商场的化妆品专柜和超市等KA渠道的大众低端化妆品不同,线下的化妆品专业连锁商如莎莎、屈臣氏、丝芙兰化妆品的毛利率都在35%以上,主要因为该等公司的自有品牌和独家产品(差异化产品)占比较高,比如莎莎自有品牌和独家产品占比接近50%,整个公司毛利率高达45%。聚美去年自有品牌和独家产品占其化妆品的比例为12%,未来还有很大提升空间。

3)与莎莎等线下公司不同,公司2013年期间费用率为15.8%,而莎莎的期间费用率高达34%,公司作为电商公司,能够有一定的operating leverage,因此潜在的OP margin可能比莎莎等公司更高。

ü品类扩张的故事

公司专注于18-30岁的女性用户,服装品类占比从2012年的1.7%提升至2014年一季度的26%,与同期起步的当当网、京东的服装闪购业务相比,无论是业务增速还是绝对量级,都超过了当当和京东。

3、公司的核心竞争优势是什么?

1) curated sales model。公司聚焦于日韩、台湾及欧美二三四线品牌,而不是聚焦在一线品牌,通过打造爆款的模式来帮助这些品牌在国内获取市场份额。公司这种特卖推送的单品单款推荐模式,很好的把18-30岁的女性用户需求和二三线品牌网上扩张愿望最好、最大限度的结合起来了。这是公司区别于其他大部分B2C化妆品网购公司的主要商业模式。

2) marketing.聚焦于18-30岁的年轻女性的粉丝经济学的互联网低成本、高效率营销模式,获取年轻女性的心智模式,新客户获取成本低于其他电商公司。并且公司的复购率高。

4、公司的收入和利润增长预期?

5、公司估值

我们的目标价隐含2015年35倍PE,0.5X PEG,与全球电商公司2015年平均40X PE相比折价20%,与我们对唯品会的目标价隐含的47倍PE相比折价25%。(文/高华证券分析师胡维波 编选:网经社)