(电子商务研究中心讯) “2016中国国际消费金融发展大会”于5月19日-20日在上海召开。本次大会大咖云集,中国社科院金融研究所所长助理杨涛、网经社主任曹磊、京东金融消费金融产品负责人李智、浦发银行战略发展部总经理李麟先生、小牛分期CEO Filip Kratochvil,鹏元征信首席营销官陈可、北京安金网络CEO谭义斌、百融金服创始人&CEO张韶峰、晋商消费金融副总裁付江、买单侠CTO李炫熠、惠人贷CEO李晨、易生金服首席执行官陈启彰等知名企业家和专家。

据中国消费金融网(www.100ec.cn/zt/CCF/)企业数据库监测显示,我国消费金融产品及企业正不断发展壮大,在各个领域发展迅速:(1)电商消费金融产品:京东白条、蚂蚁花呗、苏宁消费金融等;(2)专业消费金融公司:杭银消费金融公司,马上消费金融公司、北银消费金融公司、捷信消费金融公司、兴业消费金融公司等;(3)学生分期:分期乐、趣分期、爱学贷、人人分期、名校贷、优分期、99分期、孩分期、学好贷等;(4)住房、装修分期:自如友家、土巴兔、租房宝、斑马王国、会分期等;(5)P2P网贷也加入了消费金融的厮杀之中:目前拍拍贷、惠人贷、积木盒子、小牛在线、银客网等数十家平台均已布局该业务。

网经社为您做滚动播报(更多大咖干货,将在微信公众号——互联网金融:HLWJRSD100,进行连载)。在大会上,GEO集奥聚合金融事业部总经理吴海斌,为我们带来《金融大数据场景化应用》的主题演讲。

一、吴海斌的14年消费金融路

我是02年做消费金融,我当时在最早操作层面上我是在丹麦工作,那是在04年,在丹麦那时候放款就是两分钟放一个,我们中国现在都是消费金融,那时候还是分,一个是(英文),就是你买产品场景里面的,就是价格便宜快速放款一个卡。那时候因为丹麦就五百万人口,大家征信都在一个地方,所以可以很快的放款。我想了以后,我们中国什么时候可以做这个。到了,只不过中国和欧洲包括北美一些国家,大家有很丰富的信息可以告诉你这个让该放不该放,不用这么纠结,在我们国内还是有很多的纠结,要交叉验证。当然我在会以后还加入了渣打银行。我们在金融在金融里面玩数据,我当时做的时候有几个痛点,这个我们怎么解决这个问题,当我跳出这个金融圈以后,市面上很有数据是可以帮助我们银行解决这个。这个就是我为什么做了金融跑到大数据里面来。

二、行为大数据的构成

今天就不说我们这个数据怎么应用,在银行里面,或者是金融机构里面,或者是消费金融里面做什么。第一个就是行为数据的组成。我们拿到什么样的数据做消费金融判断,第二个,到底哪些场景是我们认可以贴进去的,第三个就是在哪个场景里面,我们现在有什么样的案例,可以帮助大家做一个启发。

我们还有深层次的让我们一起探讨。其实数据来源,数据的量,数据的维度我也不用说太多。从基础属性,这些都是有的,每一个人开一个贷款,线上行为,这些在金融机构里面,可能有一些是缺陷的,比如说线上申请,可能拿到线上的一部分信息,但是这个人有网络行为,你如果没有这个场景,比如说阿里就是没有京东的场景,你如果把这个数据综合出来,我们需要第三方公司做的,因为大公司之间不分享,第三方就形成一个大数据的集合。我们现在说的特别多的海量的数据都是线上,线下数据更有价值,我们很多的传统行为还是发生在线下。你买一个家具在线上看,但买还是在线下的。他的一些购买行为,包括我们认为的通讯信息,短讯信息,这些都是线下,和线上是有区别的。包括需求,我们拿到这些行为是可以进行分析,当你看到一个旅游网站以后,看了三天都在看不同的网站,这个人有旅游的需求,这个对于旅游机构,金融机构都是有需求的。其实从长期来看不一定是需求,是他的一个偏好,是旅游,还是读书,他们可以通过长期进行判断。后面就是位置信息,这个对于我们营销包括风控特别的重要。现在我们每天和金融机构谈的时候,你们有没有时时信息,他们事情的时候什么地方,这个信息是金融机构非常需要的。

三、大数据对于消费金融的作用

我这个开门门店就是需要客户进来,怎么把客户倒流进来,来了以后,这些客户我怎么管理他,因为现在大家都在争地盘,可能对管理这一块,怎么把这个客户从一个产品变成两个产品。这种产品在现在消费金融里面考量不多。对客户的管理怎么管理,这是我们以后互联网金融,包括消费金融公司考量的问题,就是让你的客户成为一个经常消费的习惯,这个和我们现在消费金融大的产品架构还是有关系,因为在国外,是也信用卡,都是有的,所以他的需求是可以满足很多的客户整个的需求,目前我们还是相对简单一点。可能有一些影响,如果你不管这个客户,他贷款走了以后,你不知道他有没有新的需求的时候,这个就还是像章一个新的客户一样。

剩下的一部分都是风控,大家这个客户来了以后,我怎么判断要不要放款,怎么判断这个人是不是本人,包括我们前面征信公司技术公司探讨这个问题,怎么可以帮助你识别这个人是真是假,怎么判断这个钱放出去是放心的,还是要把控制风险保持住。第一个就验真的,一个就是反身份,第三个就是(英文),就是这个钱贷出去以后,这个人的行为是不是导致这个人不还钱了。我一次消费金融中间发生什么样的事情我不知道,我对他没有任何的感知,我们可以用一些办法来判断这个人是不是下个月还款,这个是传统的做法,但是在当今的大数据。就是他如果不还款以后我怎么找到。这个就是案例。

1、精准营销

我刚刚说过了,当你知道这个人行为的时候,你知道下一步需要什么,短期行为需要贷款,需要信用卡,还是需要买房买车,我们把线索给到我们的合作机构,他反馈给我这个反映率,给我了以后我当天就可以优化你整个的规则,所以他的提升,会从每天不一样的,一般都是三贷就差不多了,我们和一个保险公司在合作,我们做法就是创造线索以后,发一个短信给你,是不是需要贷款,点一个yes就回来了,因为一般你忙发是不知道什么需求的,我们知道他有一个需求发过去,在这之内因为接近20%的客户最后是可以放款的。总额下来是一点几的相应率。

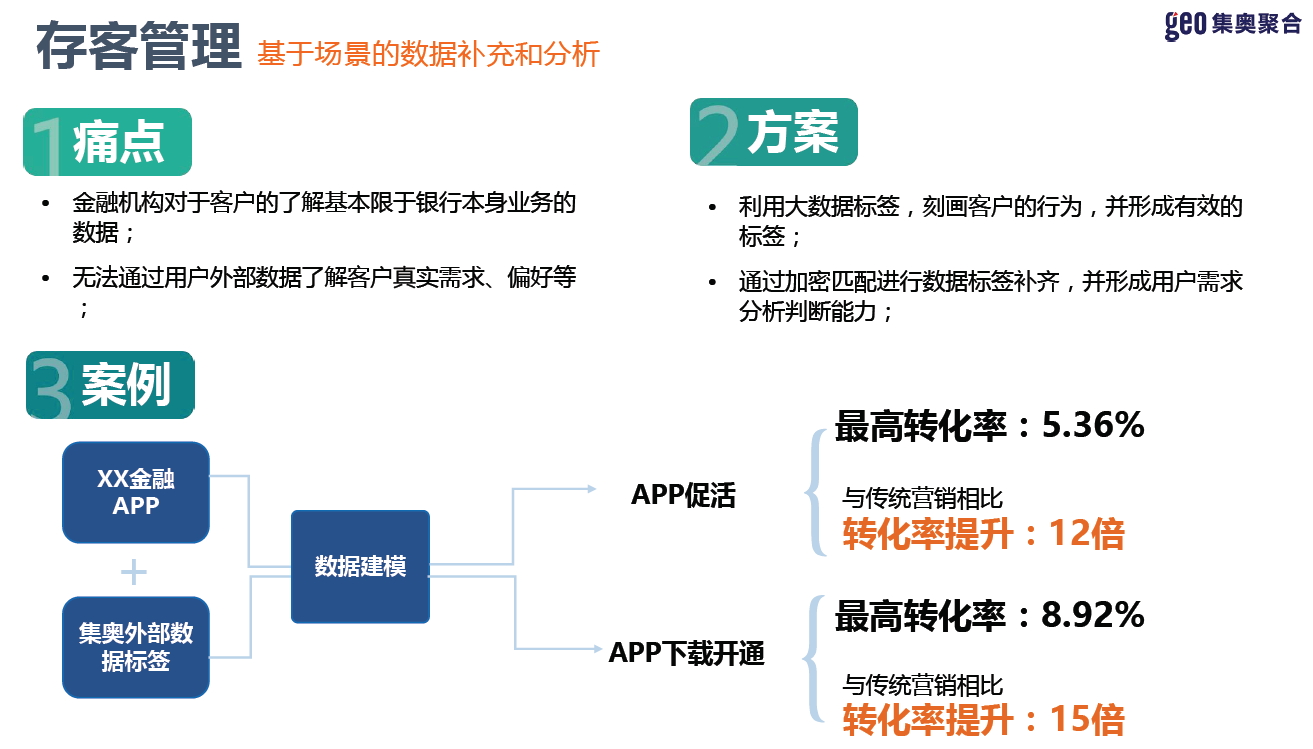

2、存客管理

客户管理,什么概念?这个不是消费金融的一个案例,这是一个电子银行的案例,我们他的APP,如果不下载是没有办法用的,他很痛苦说,别人不下我怎么激活,我们就是通过大数据匹配,他32%的客户,在北京地区是喜欢外面,你给他们下载这个送外面券,他就提高了70%的活跃率。另外就是下完了以后不用了,告诉他们的行外行为是什么样的,就做了一个比较简单的一个相应模型给他,他们的转化率可以从最高的5.36,比传统做法高12倍,本身他们没有数据,第二整个的分析能力还是比较若的,我们是两个能力的展示。

3、验真服务

我们现在是这样的,集奥覆盖13亿手机验证的信息,这个是我们给某一个银行的信用卡,他是分行,他总行觉得信贷是有问题的。分行预审就是我们两个系统运转,第一个就是号码是不是认证的,如果不认证就是有问题的,贷款是不是小于六个月。因为运营商是必须要认证,新的号码还没有认证就是有问题的。

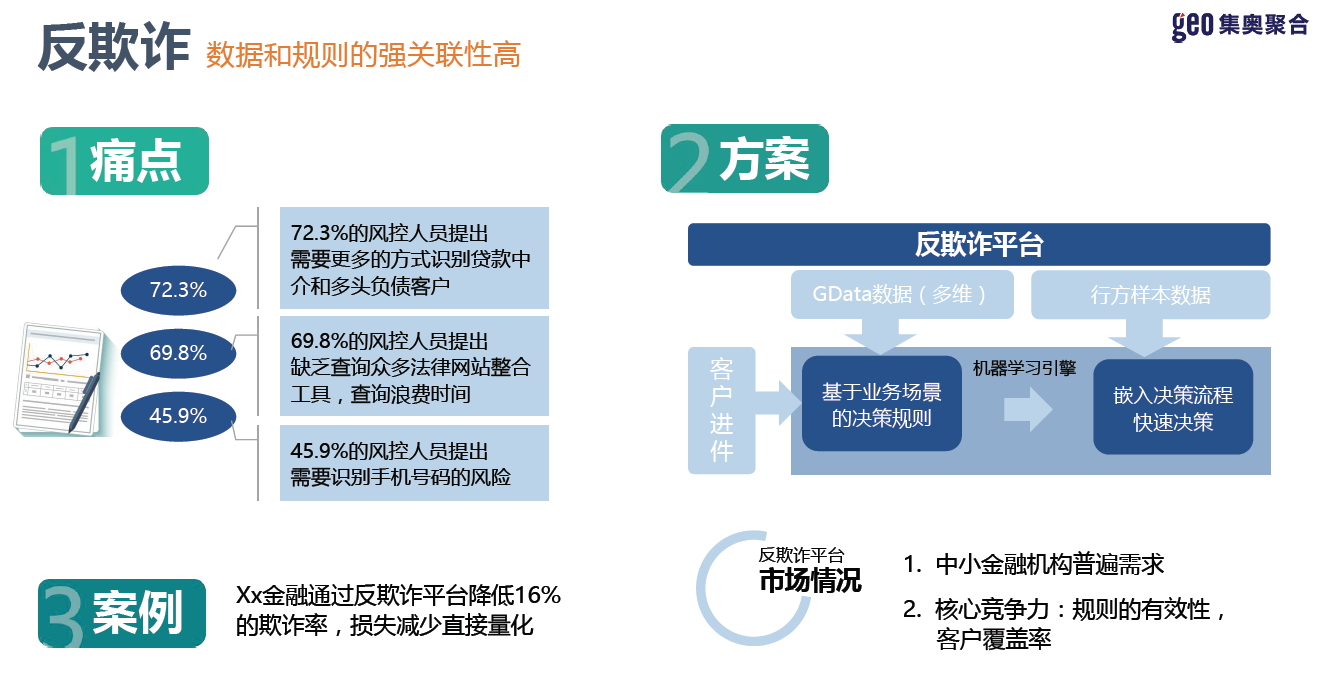

4、反欺诈

我们我做我们能做的东西,包括运营商查核,包括黑名单,包括一些科技机械上的一些验证,我们还不涉及到这一块,我们就是通过数据做一些反欺诈,有一个金融公司他们是反欺诈平台就是降16%,因为有一些信息,可能是你拿不到,我是有数据能源在里面的,这个规则怎么做,就是两个数据放在一块,是综合起来用还是1+1用,所以我们这个平台是有积攒数据在里面的。

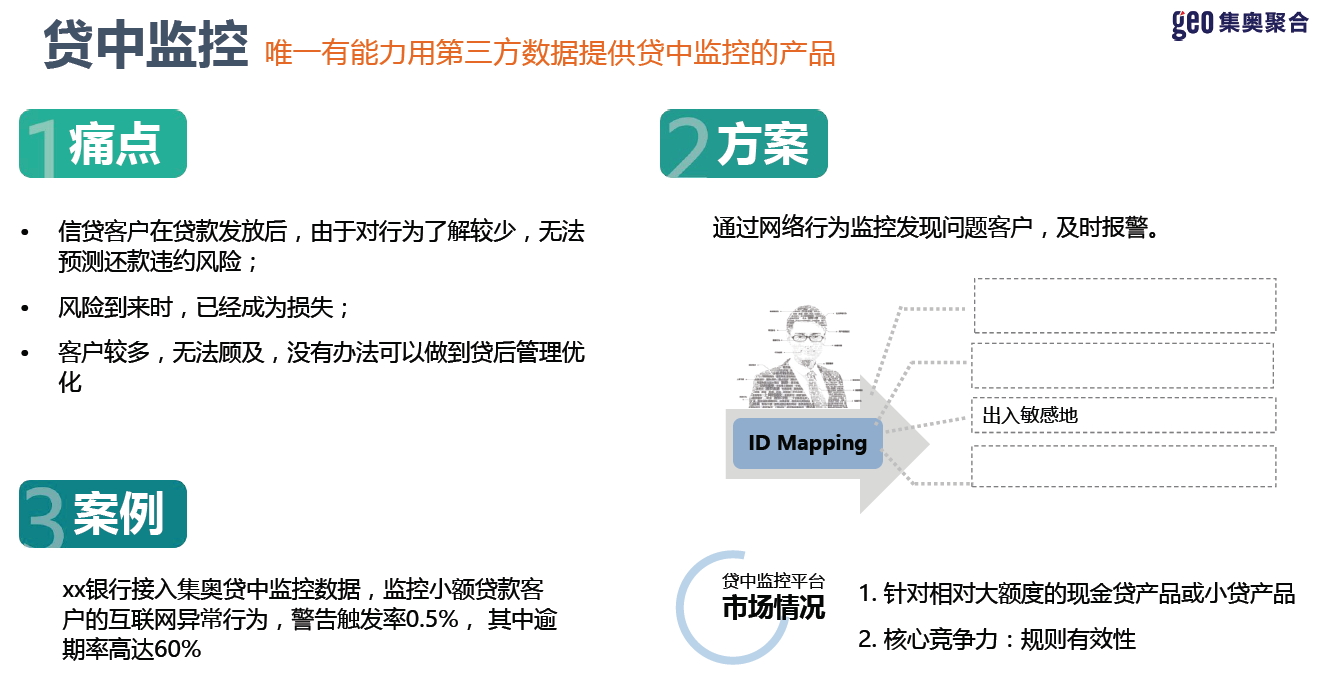

5、贷中监控

贷款以后这个人,贷款以后经常上P2P高风险的网站看贷款,我刚刚贷款十万块钱又贷十万,我说这个不是一次,他如果经常上有问题,经常去赌博网站也是有问题的。我前几天看一下这个客户,就是他卖血的行为,一个是不还钱,赌博不可控制,包括一些高危的和大病相关的网站,这种行为是一种贷中的监控行为。当然所有的行为都是需要授权的。

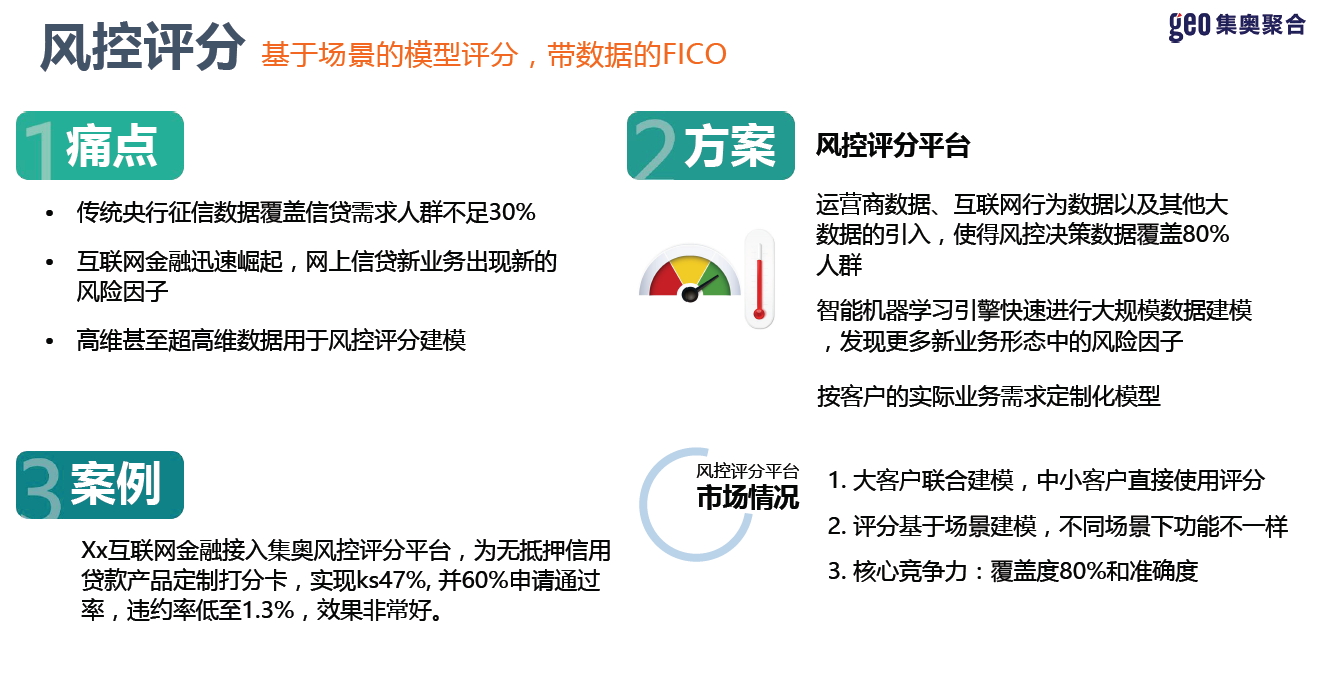

6、风控评分

我说技术没有特别大的差异,都是开源的。这些东西对于我来说,我02年都研究过了,那算法都是有的,只不过现在更先进一些,技术不是问题。怎么判断这个人具有还款能力,他如果上网买书,旅游,这些人是比较有能力的,经常的,因为这个模型给这个小的公司做一个模型,KS47,经常用很烂的申请贷款,后来哪一天我也想不通这个问题,我们就问了一个和银行的风控人员,我想骗贷款的时候就是用一个破手机,弄一个就可以了,骗完了我就扔了就可以了。你明显的看他们的特征,互联网特征是一个积极向上,一看就是很正常的,一看就根据哪个不太对,这个就通过互联网行为做了一个模型,我们并不认为这个网上行为是弱相关的,但是他的这个预测能力并不是那么弱是可以用的。

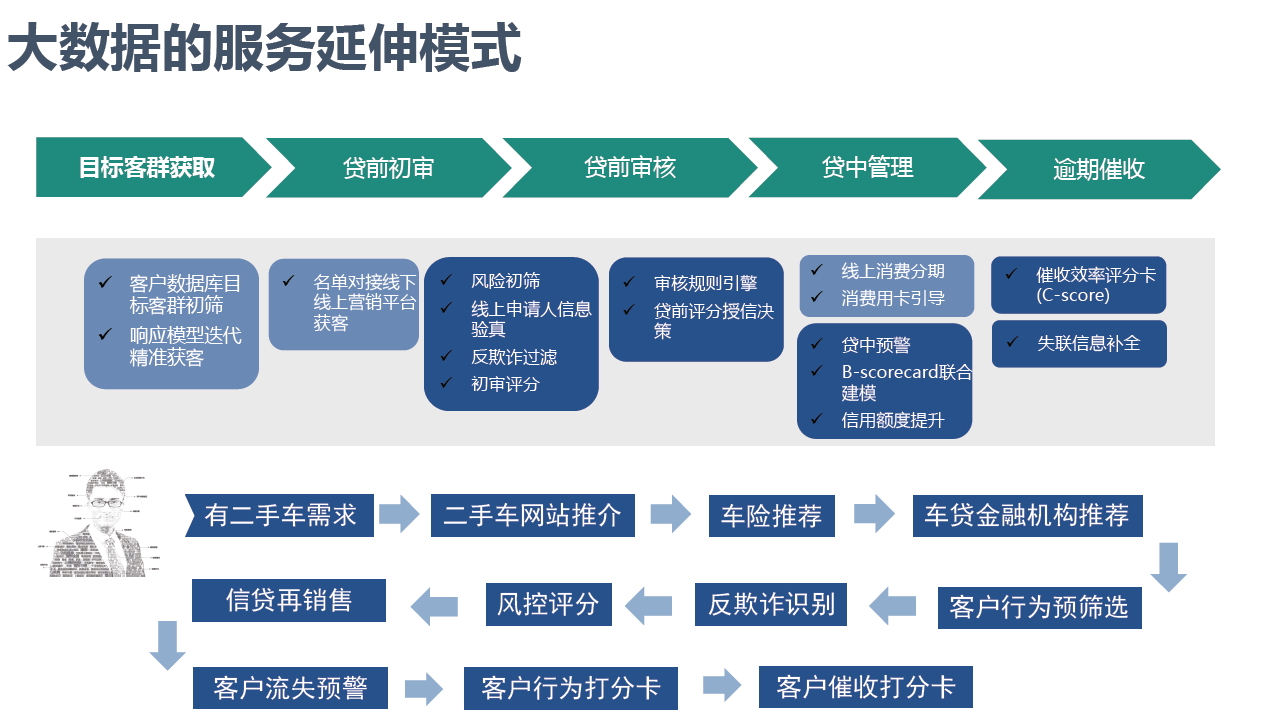

四、大数据的服务延伸模式

这个是我们的一个模式延展。我们做大数据是通过什么一个行业之间的打通,我说一个例子,我们现在不仅仅做金融,我们也做汽车房地产,从一个汽车案例来看,我们当发现一个热有购车行为,可能向购车网站进行一个推荐。我们还可以把这个嫁给我们的汽车保险公司,因为你下面就是需要保险。二手车可能比较灵活一些,结束以后,我们可以通过给他的时候做一些汽车金融,我们可以帮助他先则这个客户,我们是不是可以放款给他,所以我一个线索绑定二手车,销售厂家,保险公司然后我们的信贷公司,这是一个串起来行业,所以我们不是点对点服务,我们做起来是一个生态,这个是我们做的事情。

网经社互联网金融部:深耕电商金融、支付、互联网保险、P2P、众筹、银行电商、征信、消费金融的新兴部门,成立于2013年。拥有国内3000余家互联网金融企业数据库,囊括特约研究员、分析师组成的数十余人研究专家团队。运营业内知名微信公众号——“互联网金融时代”(hlwjrsd100),拥有数万高端用户。下属“一个中心、七大网”的八大平台,365天*10小时滚动发布国内外互联网金融动态,形成数据、新闻、干货、服务“闭环”。

欢迎电商金融、支付、互联网保险、P2P、众筹、银行电商、征信、消费金融等业内人士投稿、合作。邮箱:jr@netsun.com QQ:2814914179 微信公众号:HLWJRSD100(互联网金融时代)