(网经社讯)平安好医生是中国领先的互联网医疗科技企业,旗下移动应用“平安好医生”定位一站式门户平台,借助自有医疗团队、人工智能辅助系统、线下医疗健康服务商网络,提供在线咨询、挂号转诊、住院治疗、药品配送、医疗健康机构对接等定制化医疗健康解决方案,满足用户随时随地供需匹配的医疗健康需求,通过多样化产品与服务及丰富运营活动,最大化用户互动参与度,提高用户粘性。

公司整合线上线下医疗健康资源,打造一站式医疗健康门户。截至2017年底,平台在线服务医生包括888名自有医疗团队人员、2,100余名拥有三甲医院副主任或以上级别签约医生、及通过平台开放注册功能入驻的4万余名外部医生;公司接入核心医疗资源包括2家自有互联网医院(平安(青岛)互联网医院、平安(合肥)互联网医院)、3,100余家国内医院(含1,000余家三甲医院)、260余家国外医院、1,100余家体检中心、500余家牙科诊所等。

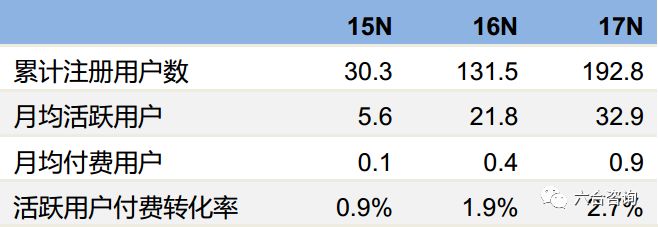

截至2017年底,公司主要服务697家企业及众多个人用户,公司平台用户数量、活跃用户量、付费转化率等均保持较快增长。2015~2017年公司平台累计注册用户数分别为0.30亿、1.32亿(+334%)、1.93亿(+47%),月均活跃用户数分别为0.06亿,0.22亿(+289%)、0.33亿(+51%),活跃用户付费转化率分别为0.9%、1.9%、2.7%。根据Frost & Sullivan(弗若斯特沙利文)报告,2016年公司平台月均活跃用户数是第二大市场参与者5倍,先发优势显著。

公司个人用户情况(单位:百万人)

资料来源:公司公告、六合咨询

公司深耕AI领域,抢占“医疗+AI”风口。人工智能带来医疗健康领域技术革命,“AI+医生”模式直击中国医疗体系痛点,实现用户与线上及线下医疗资源连接,并通过分级诊疗提升服务效率,可为医生、医院、患者、政府减负。公司人工智能辅助系统基于海量案例数据,为真人医生提供AI辅助支持,有效提高医生诊断准确性与服务质量,同时把医生从简单重复性工作中解放出来,提高用户咨询与就诊效率。2017年公司推出“现代华佗计划”,通过AI技术助力中医行业标准化、信息化、智能化;公司与IBM Waston达成合作,为国内癌症患者提供辅助诊断与咨询服务。此外,公司将“AI医生”接入智能药柜终端,打造全球创新产品“一分钟诊所”。

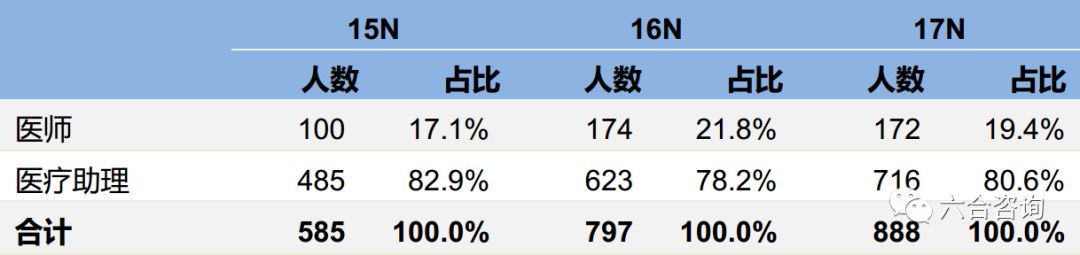

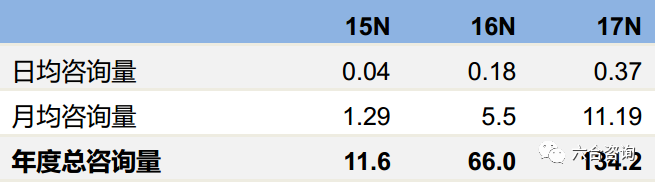

公司自建人工智能辅助医疗团队,提供高效在线咨询服务。依托自有医疗团队,借助人工智能辅助系统,公司为用户提供7×24小时在线咨询服务。2015~2017年公司自有医疗团队人数分别为585人、797人(+36.2%)、888人(+11.4%),其中执业医师人数分别为100人、174人、172人。2015~2017年公司平台在线日均咨询量分别为4万次、18万次(+350%)、37万次(+106%),年度总咨询量分别为0.12亿次、0.66亿次(+469%)、1.34亿次(+103%)。

公司自有医疗团队情况(单位:人)

资料来源:公司公告、六合咨询

公司用户咨询量情况(单位:百万次)

资料来源:公司公告、六合咨询

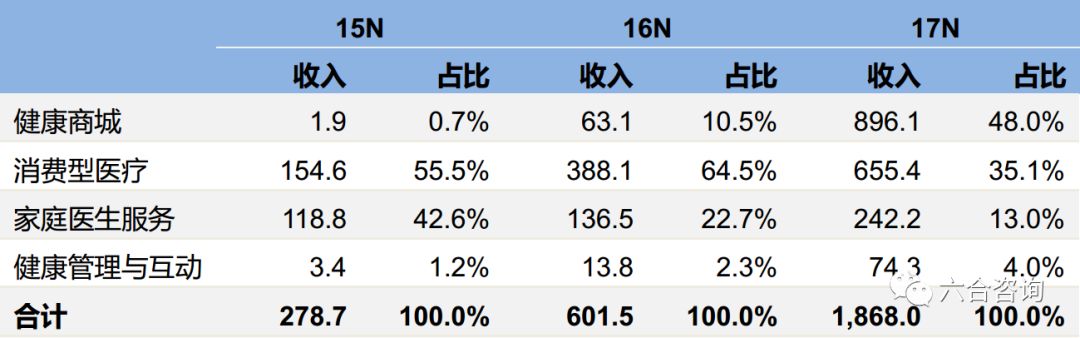

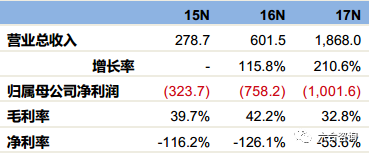

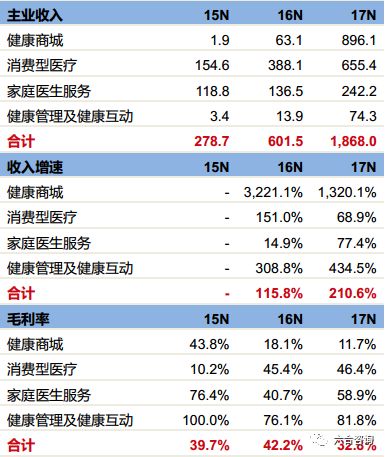

公司依托丰富产品组合与庞大用户群,不断拓展多元化变现渠道。公司2014年11月在开曼群岛注册成立,平安健康互联网是公司主要经营实体,2014年11月注册成立并营业,2015年4月平安好医生APP上线。围绕医疗健康服务,公司陆续推出家庭医生服务、消费型医疗、健康商城、健康管理与互动四大业务板块,各项业务自上线以来均保持快速增长。2015~2017年公司总收入分别为2.79亿、6.01亿(+115.8%)、18.68亿(+210.6%);归属母公司净利润分别为-3.24亿、-7.58亿、-10.02亿;毛利率分别为39.7%、42.2%、32.8%;净利率分别为-116.2%、-126.1%、-53.6%。

公司各项业务收入情况(单位:百万元)

资料来源:公司公告、六合咨询

公司通过连接各类医疗健康相关方,初步构建医疗健康生态系统。公司以在线家庭医生服务为中心,借助互联网平台连接用户、医生、医院。公司围绕健康商城与消费型医疗业务,将用户、药房、体检中心、理疗中心等主体连接起来。公司借助健康管理与互动版块及各类医疗保健服务和产品,加强用户与平台的连接粘性。此外公司通过与保险公司合作,为投保人提供增值服务,实现保险与医疗健康协作整合。

公司医疗健康生态系统示意图

公司核心管理团队在互联网与医疗领域从业多年,业务经验丰富。公司首席执行官王涛,曾任阿里高级副总裁、阿里云前身Ali Soft总裁、金山软件首席技术官、创维资讯首席执行官及微软总部软件工程经理。公司其他高管曾分别在阿里、微软、Sun Microsystems、亚洲万里通等科技公司担任要职。公司互联网医院正、副院长曾长期担任全国知名医院领导职位,截至2017年底,公司三级质量控制系统专家委员包括22名主任医生。

公司注重技术积累,通过自主研发+外部引进,不断增强自身技术实力。2017年公司拥有产品开发与技术人员588人,占员工总数30%;2017年11月公司与云知声在人工智能与语音识别领域订立商业合作协议,双方通过建立合资公司形式实现数据和技术共享(公司持有合资公司70%股权);未来公司计划与全球领先研究机构、大学、行业领军企业开展合作以提升人工智能助理能力。2015~2017年公司产品开发与技术支出分别为1.00亿、3.01亿(+201%)、2.63亿(-12.6%)。

公司2017年员工情况(单位:人)

资料来源:公司公告、六合咨询

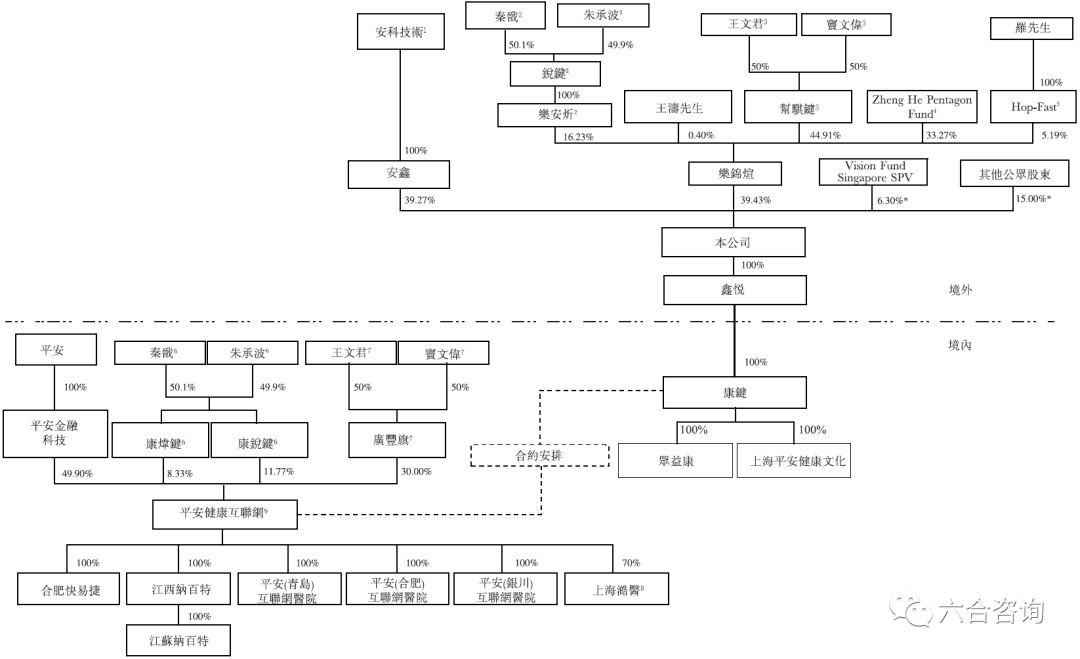

公司股东包括平安集团、软银集团等,港股IPO引入7名基石投资者。公司2018年5月在港交所上市,IPO后平安集团通过安鑫间接持有公司39.3%股权,“乐锦煊”(特殊目的实体,担任公司直接股东,A轮投资者及部分其他投资者通过其间接持有公司股份)持有公司39.4%股权,平安集团与乐锦煊保持控股股东身份。公司2016年4月完成5亿美元A轮融资(投资方包括Hero Wall Limited、中国移动等),2017年12月完成软银集团4亿美元融资,IPO后软银集团(SoftBank Vision Fund)持有公司6.3%股权。公司IPO引入7名基石投资者,分别为美国贝莱德基金(BlackRock)、新加坡主权财富基金(通过GIC Private Limited)、加拿大退休金计划投资委员会、美国资本集团(通过Capital Research and Management Company)、马来西亚政府战略投资基金、正大光明控股有限公司、瑞士再保险(通过Swiss ReDirect Investment Company Ltd),合计持有公司7.4%股权。

公司组织架构

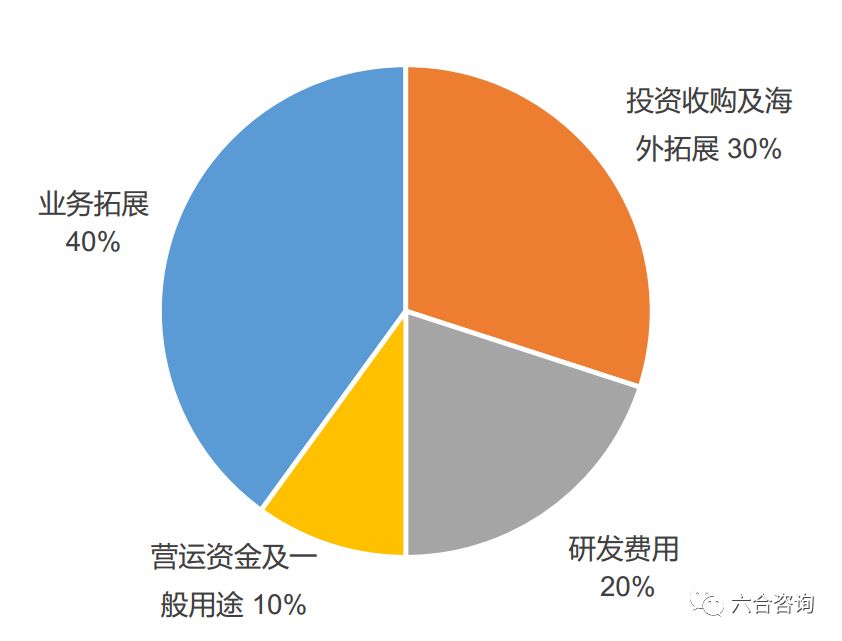

公司IPO募集资金情况:公司以54.8港元/股公开发行1.6亿股,募集资金总额87.7亿港元,扣除各项发行成本,所得资金净额85.6亿港元,约40%用于业务拓展,约30%用于潜在投资、收购境内公司及其战略合作与海外拓展计划,约20%用作研发费用(为信息基础设施、人工智能助理及其他技术研发提供资金支持),约10%用作营运资金及一般公司用途。

公司IPO募集资金用途

资料来源:公司公告、六合咨询

中国互联网医疗健康行业发展迅速,市场空间广阔

人们医疗健康服务需求不断增长,为互联网医疗健康行业奠定广阔发展空间。随着人们健康意识增强、人口老龄化加剧、慢性病患病率上升,中国医疗健康服务需求不断增长,人均医疗健康开支持续提高。根据Frost & Sullivan报告,2015年中国人均医疗健康开支为482美元,G7国家(美、英、加、法、德、意、日)平均为4,850美元,差距4,368美元;预计中国医疗健康总开支将由2016年4.6万亿增至2026年11.4万亿,年复合增长率9.4%,增长空间巨大;2012~2016年中国互联网医疗健康市场规模由30亿增至109亿,年复合增长率38.7%,预计2026年将增至1,978亿,2016~2026年复合增长率33.6%。

中国与其他国家2015年人均医疗健康开支对比(单位:美元)

资料来源:Frost & Sullivan、六合咨询

中国互联网医疗健康市场规模(单位:十亿元)

资料来源:Frost & Sullivan、六合咨询

线下就诊体验欠佳,为互联网医疗健康行业提供生长土壤,线上医疗健康服务有利于缓解国内医疗系统压力与提高服务质量。医疗资源结构性失衡与轮候时间过长造成患者就诊体验欠佳,根据Frost & Sullivan报告,2016年全国三甲医院占全部医院7.7%,但吸引约一半总门诊就诊人次,患者就诊平均总时长约3小时(包括交通、等候时间等),而有效诊断平均时间仅为8分钟。互联网与移动技术的联通性,对个人健康管理及医疗服务方式带来重大变革,互联网医疗健康解决方案能在线解决大多数常见病与慢性病,有利于实现医疗资源更好配置、降低医疗服务成本,提高医疗健康服务质量。

公司与主要竞争对手对比

资料来源:动脉网、六合咨询

公司积极通过平安集团进行业务拓展,向平安集团销售收入占比较大

公司背靠平安集团,其雄厚实力为公司创造发展先机。公司控股股东及战略合作伙伴平安集团,拥有庞大客户群与分销网络。截至2017年底,平安集团个人客户数约为1.66亿,互联网用户数约为4.36亿(其中移动端用户数约3.70亿)。同时平安集团拥有约140万人寿保险销售代理,具有强大分销能力,2017年平安被BrandFinance评为全球最具价值保险品牌,品牌价值达163亿美元。

公司与平安集团建立密切业务关系,通过与其业务合作获取大量用户。公司与平安集团(包括但不限于平安寿险、平安产险、平安银行、平安健康险等)签订框架协议,向平安集团及其联系人提供医疗和健康服务与产品,同时对方提供程序性及商品化服务(物业租用、研发合作、金融服务等)支持公司运营。公司向平安集团提供体检服务组合,作为雇员福利。平安集团及联系人在公司健康商城上进行采购,在公司平台上投放其服务及产品广告,平安个险业务员会介绍公司产品与服务供客户购买。

2017年10月公司试行向平安寿险投保人提供“就医360”会员计划,2018年1月该产品正式上线,2018年3月平安健康险保险计划“平安e家保”在涵盖住院服务基础上,进一步涵盖公司移动平台所提供的在线咨询、药物及医院挂号服务。

2015~2017年平安集团均为公司第一大客户,所购服务及产品为公司创造收入分别为2.3亿、2.5亿、8.7亿,占公司总收入比例分别为80.9%、41.4%、46.4%。2015~2017年公司向平安集团提供产品和服务毛利率分别为43.4%、36.9%、27.0%,向其他客户提供产品和服务平均毛利率分别为24.2%、45.9%、37.8%,向平安集团销售收入毛利率相对较低,主要因为平安集团采购规模较大,且作为团体客户,议价能力较强。

公司各业务收入按客户统计情况(单位:百万元)

资料来源:公司公告、六合咨询

公司各项业务协同发展,为用户提供全方位医疗健康服务

围绕医疗健康,公司开展电商业务,打造在线健康商城

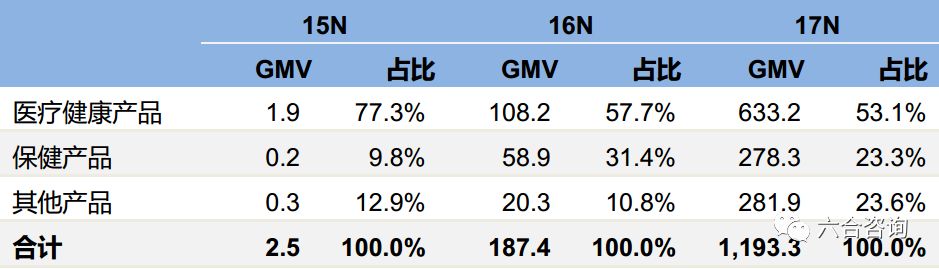

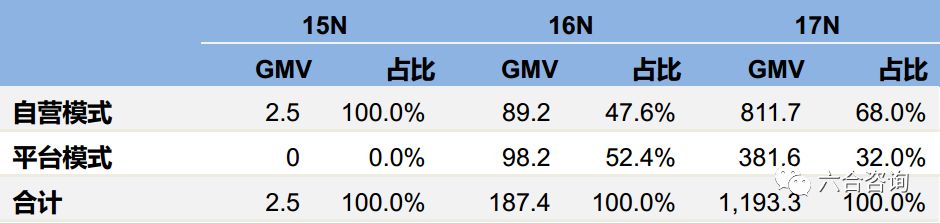

公司健康商城采用自营与平台模式(第三方入驻)相结合,为用户提供多品类医药健康产品。2016~2017年健康商城SKU总数分别约为7.0万、17.9万(+156%)。健康商城业务自上线以来保持高速增长,2015~2017年商品交易总额分别为0.03亿、1.87亿(+7380%)、11.93亿(+538%)。针对健康商城业务,公司主要通过自营销售医疗及健康产品产生收益,也通过平台模式从第三方卖家赚取佣金。

公司健康商城业务分产品GMV情况(单位:百万元)

资料来源:公司公告、六合咨询

公司健康商城业务分模式GMV情况(单位:百万元)

资料来源:公司公告、六合咨询

公司推出多种医疗健康服务组合,为用户提供多样化消费型医疗产品

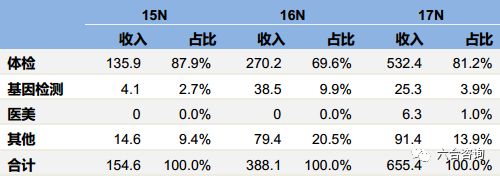

公司消费型医疗产品包括体检、基因检测、医疗美容、口腔卫生服务等。针对消费型医疗服务,公司通过为个人及法人团体提供消费型医疗服务组合产生收益。围绕消费型医疗业务,公司持续完善医疗健康机构网络。截至2017年底,公司就消费型医疗业务与全国300个城市约1,100家体检中心、60个城市约500家牙科诊所、30个城市约70家美容中心等合作,同时与8个国家地区的20多家海外体检中心开展相关合作。

公司消费型医疗业务收入情况(单位:百万元)

资料来源:公司公告、六合咨询

公司依托自有医疗团队,借助外部医生及合作医院网络,提供全面家庭医生服务

针对家庭医生服务,公司通过付费咨询及增值服务(包括为个人、企业及保险公司提供健康会员计划等)产生收益。公司医疗咨询服务,涵盖全方位病情与病例咨询,主要专注高血压、糖尿病、过敏症、肠胃炎等常见病。用户借助线上平台,可通过文字、图片、语音描述其症状,平台智能系统根据症状描述及其医疗记录自动生成医师名单供用户选择,用户可按科室浏览医生库,并查看医生个人资料。根据医生资历、经验、用户评价,用户可自行选择免费或付费咨询,并最终选定目标医生,其中付费咨询项目费用为20~60元/次。

公司在线咨询服务分类咨询量(单位:百万次)

资料来源:公司公告、六合咨询

借助合作医院网络,公司为用户提供在线挂号、住院安排、二次诊疗等服务。用户在公司平台取得挂号凭证后,可直接前往目标医院支付挂号费,完成挂号流程。公司通过直接与医院合作或向第三方中介公司支付API(应用程序编程接口)连接费形式为用户提供服务,且在挂号过程中不收取费用。截至2017年底,公司与国内约650家三甲医院合作,为用户提供住院安排服务,涵盖恶性肿瘤、急性心肌梗塞、严重哮喘等,总计80余种重大疾病。用户通过公司线下医院网络,可直接触达北、上、广等中国各大城市知名医院,及美、日等海外医疗专家,进而获得更为全面详细的诊疗信息。

家庭医生服务用户界面

公司打造健康管理与互动版块,通过多种方式最大化用户互动与参与度

公司打造“健康头条”板块为用户提供泛健康类资讯信息,通过奖励及健康计划增强用户互动热情。2017年“健康头条”板块日活用户达到100万人,日均网页浏览量约290万人次,日均信息流广告0.43万条,奖励计划累计吸引新用户1,320万人。针对健康管理与互动业务,公司主要通过向健康相关产品及公司提供广告服务产生收益。

健康头条/健康计划界面

公司不断拓展服务范围,精细化业务经营模式,提升未来盈利预期

公司计划加强与各类医疗机构开展合作,为用户提供丰富医疗健康服务与产品。公司计划与国家级检测中心进行合作,以音频或视频形式,为用户提供远程诊疗服务。公司推动与其他消费型医疗服务提供商(如眼科诊所、理疗及健身中心、营养师、传统中医师等)合作,不断扩大在医疗健康服务领域影响力。公司计划接入更多全球医疗健康资源以完善全球供应商网络,通过与海外合作伙伴合作,进一步发展医疗旅游及海外二次诊疗服务,为用户提供优质海外医疗资源。

公司围绕各项业务,不断调整经营运营策略,释放平台变现潜力。家庭医生服务业务:公司计划借助人工智能助理研发,进一步提升自有医疗团队诊疗效率并降低诊疗成本;与企业、保险公司合作,接轨社保,扩展服务人群;延续年度会员认购模式进行产品开发。消费型医疗业务:公司计划发展现有服务组合,并推出新产品类型以拓展医疗健康服务商网络。健康商城业务:公司计划专注提高活跃用户数及增加商品品类。健康管理和互动业务:公司计划不断提高用户基础数,吸引更多广告商,提高广告定价能力。

公司收入持续快速增长,短期亏损较多

总收入:2015~2017年分别为2.79亿、6.01亿(+115.8%)、18.68亿(+210.6%)。

归属母公司净利润:2015~2017年分别为-3.24亿、-7.58亿、-10.02亿。

毛利率:2015~2017年分别为39.7%、42.2%、32.8%。

净利率:2015~2017年分别为-116.2%、-126.1%、-53.6%。

资料来源:公司公告、六合咨询

公司各项业务均保持较快增长,健康商城业务成为重要业绩增长点

健康商城:2015~2017年该业务收入分别为0.02亿、0.63亿(+3,221.1%)、8.96亿(+1,320.1%),毛利率分别为43.8%、18.1%、11.7%。

消费型医疗:2015~2017年该业务收入分别为1.55亿、3.88亿(+151.0%)、6.55亿(+68.9%),毛利率分别为10.2%、45.4%、46.4%。

家庭医生服务:2015~2017年该业务收入分别为1.19亿、1.37亿(+14.9%)、2.42亿(+77.4%),毛利率分别为76.4%、40.7%、58.9%。

健康管理及健康互动:2015~2017年该业务收入分别为0.03亿、0.14亿(+308.8%)、0.74亿(+434.5%),毛利率分别为100.0%、76.1%、81.8%。

公司主业收入情况(单位:百万元)

资料来源:公司公告、六合咨询

资料来源:公司公告、六合咨询

资料来源:公司公告、六合咨询

资料来源:公司公告、六合咨询(来源:六合咨询 编选:电子商务研究中心)