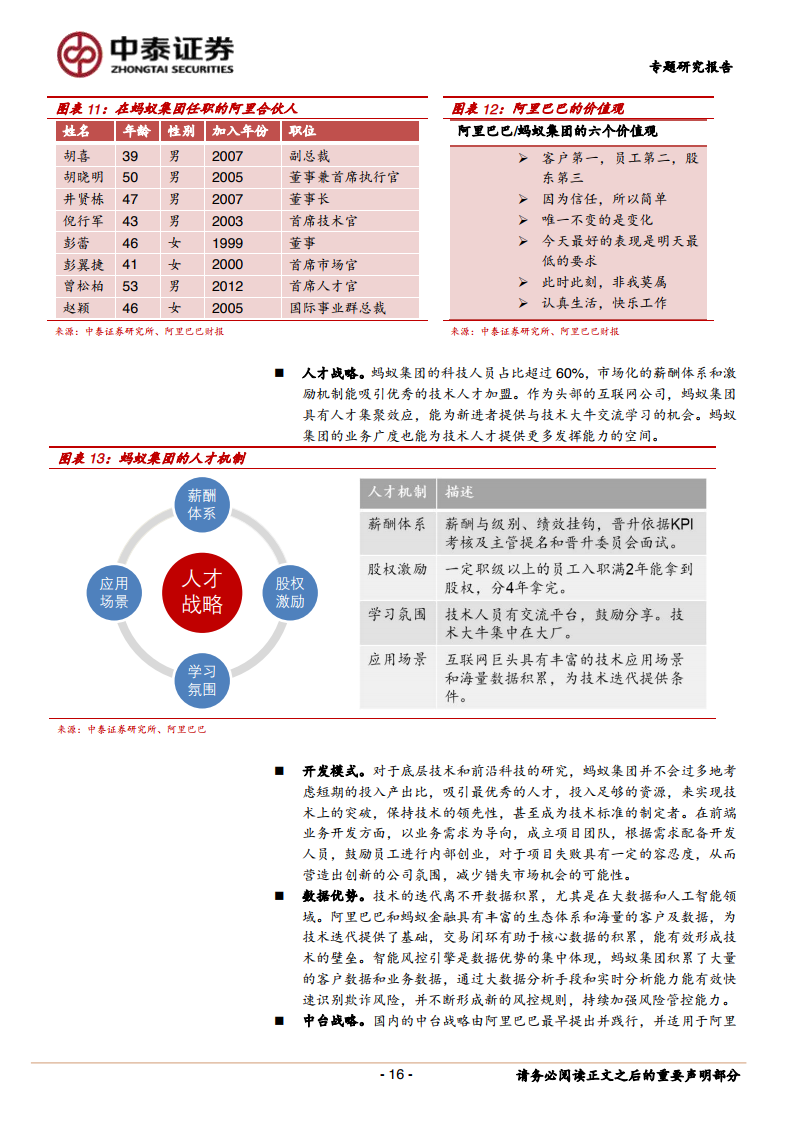

(网经社讯)解构蚂蚁的商业逻辑:与阿里巴巴相似的底层商业逻辑。本质是实现“促成更多交易”与“获得更多沉淀”之间的正向反馈,核心驱动公式是流量*频次*单价(金融中的客户数量*单客资产*综合费率)。1、建立生态圈(电商交易-本地生活-金融服务;线上+线下、境内+境外),通过入口和场景,实现流量的吸引、转化、复用。支付宝国内年活跃用户达9亿,全球用户约12 亿,金融服务覆盖7.2 亿消费者和2800 万中小微企业。2、通过平台搭平台模式(淘宝-天猫-支付宝-余额宝-蚂蚁财富),提升客户粘性,实现交叉销售、增加频次。蚂蚁五大类金融服务中(支付、理财、融资、保险、信贷),支付宝80%+的用户使用超过三类服务、40%+的用户使用全部五类服务。3、通过科技提升效率、实现规模效应。从而在低价中保证整体利润率,持续筑高竞争壁垒。

拆解蚂蚁的商业模式:以支付为支点并广泛连接,以场景、数据、技术、运营为支撑,涵盖借贷、理财、保险的金融生态圈。1、支付:是连接阿里和蚂蚁的支点。高频刚需属性,让支付成为流量粘性的基础。2、场景:从依赖阿里场景,到与阿里生态圈互为场景。数据:对内用于客户画像、精准营销、产品定价和风险控制,对外赋能外部机构。技术:需求导向和前沿开发并重,聚焦“BASIC”,引领产品和服务创新。运营:提升客户转化效率和交易促成概率。3、商业模式的未来延展:数字金融(生态圈渗透:从商品销售到本地生活)、国际化(地域渗透:协同阿里出海战略,复制国内业务逻辑)、科技输出(赋能渗透:输出产品模块和解决方案,金融向非金融)。

理解蚂蚁的稀缺性:基于阿里电商基因及中台支持运营能力,提供协调串联互联网、科技、金融的“最优解”。1、从互联网提供的入口场景形成与客户天然联系,解决金融需求低频问题。与传统金融机构业务逻辑的差异:蚂蚁在场景中获客,先有需求、再创造产品,同时在高频的真实交易场景中积累数据;传统金融机构先有产品、再寻找客户。2、凭借数据累积,及基于技术的信用体系和风控体系,建立零售及中小微金融中的“信任”机制。信任体现在支付中的资产安全(低资损率)、借贷中的风险控制(低不良率)、理财中的资产与客户匹配。3、以金融业务(支付、借贷、理财、保险)为载体,实现平台与技术的开放与共享。业务开展模式由外部合作-自营-对外开放,与传统金融从竞争到竞合。

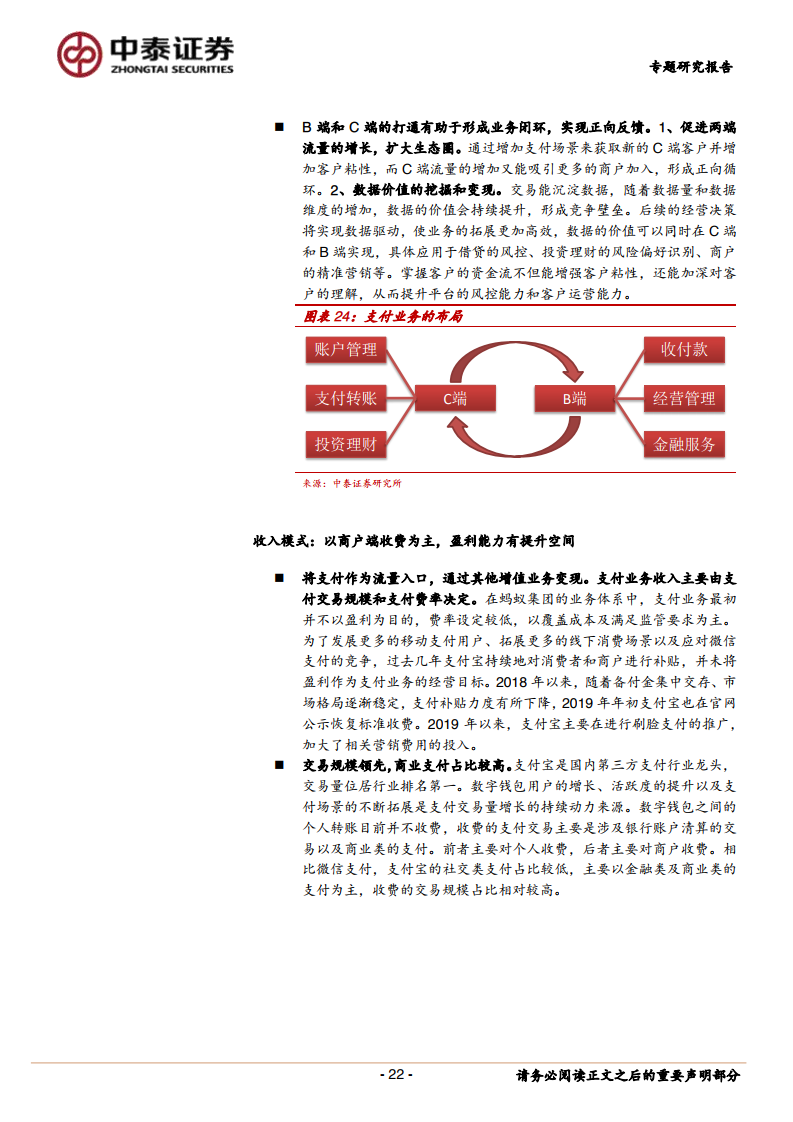

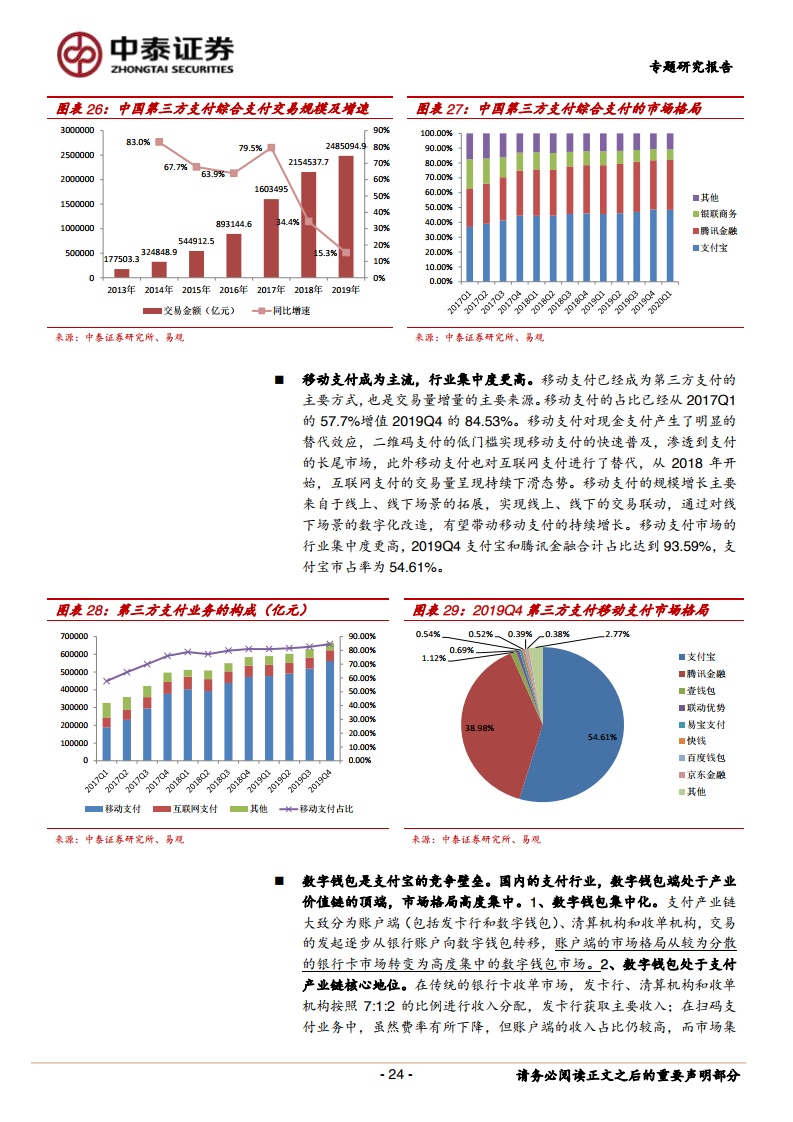

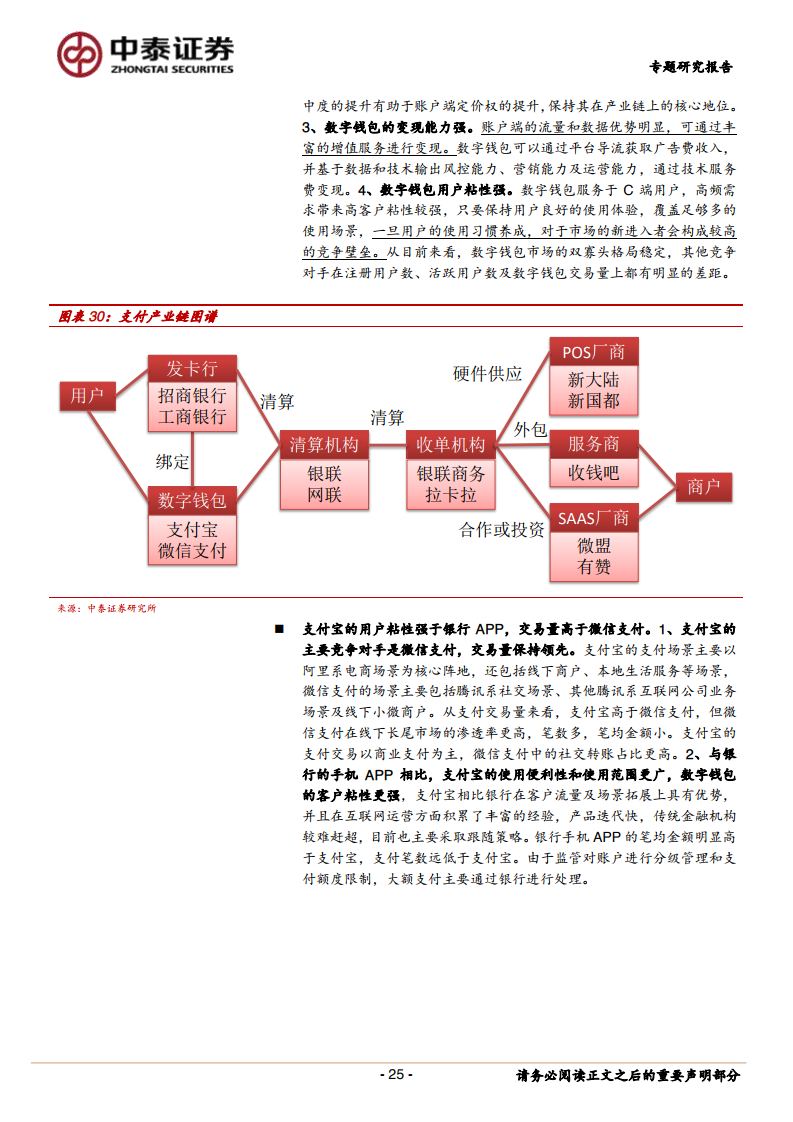

支付:高频刚需带来超级流量入口。1、商业模式:C 端个人数字钱包,满足支付需求,及账户归集和财富管理平台;B 端通过服务商户,持续拓展场景;2、收入模式主要为商户手续费(0.6-1.2%)、提现等手续费(0.1%)、以及备付金利息部分返还。3、竞争格局:双寡头格局相对稳定,相较微信支付,支付宝的总交易量更大,微信支付在线下长尾市场的渗透率更高,笔数多、笔均金额小。4、趋势与空间:空间来自国内B 端场景拓展及国际化。

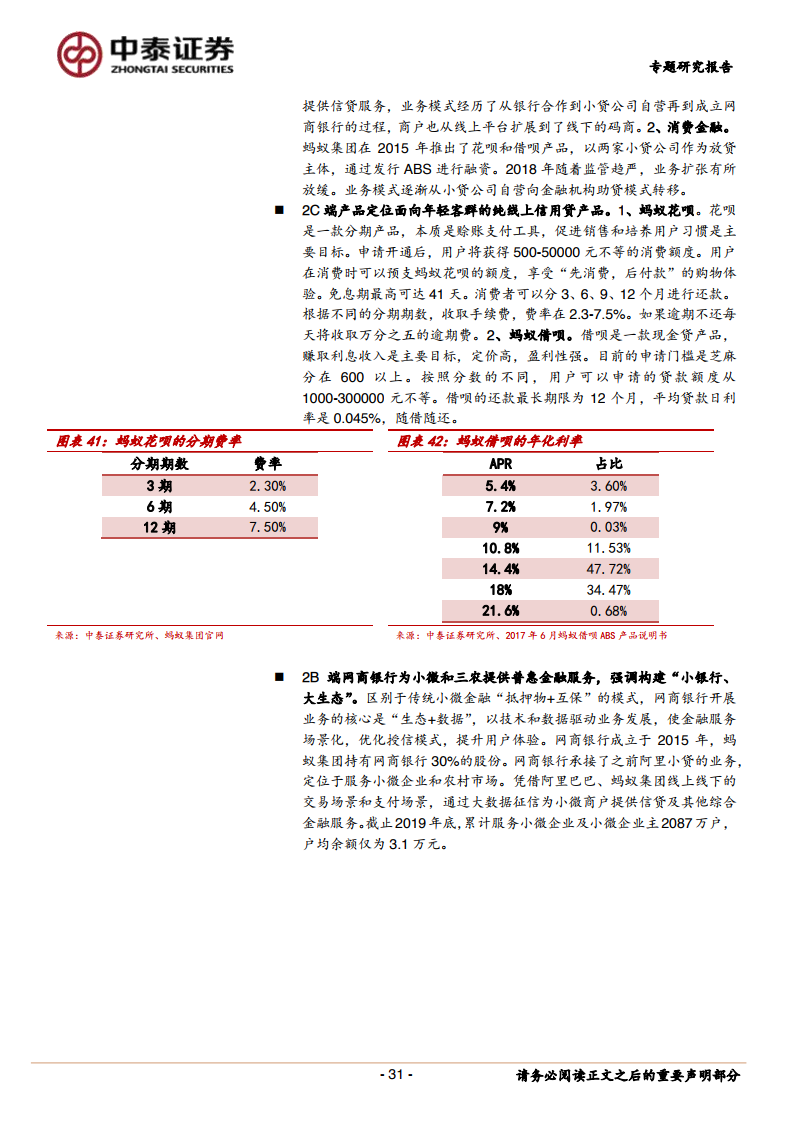

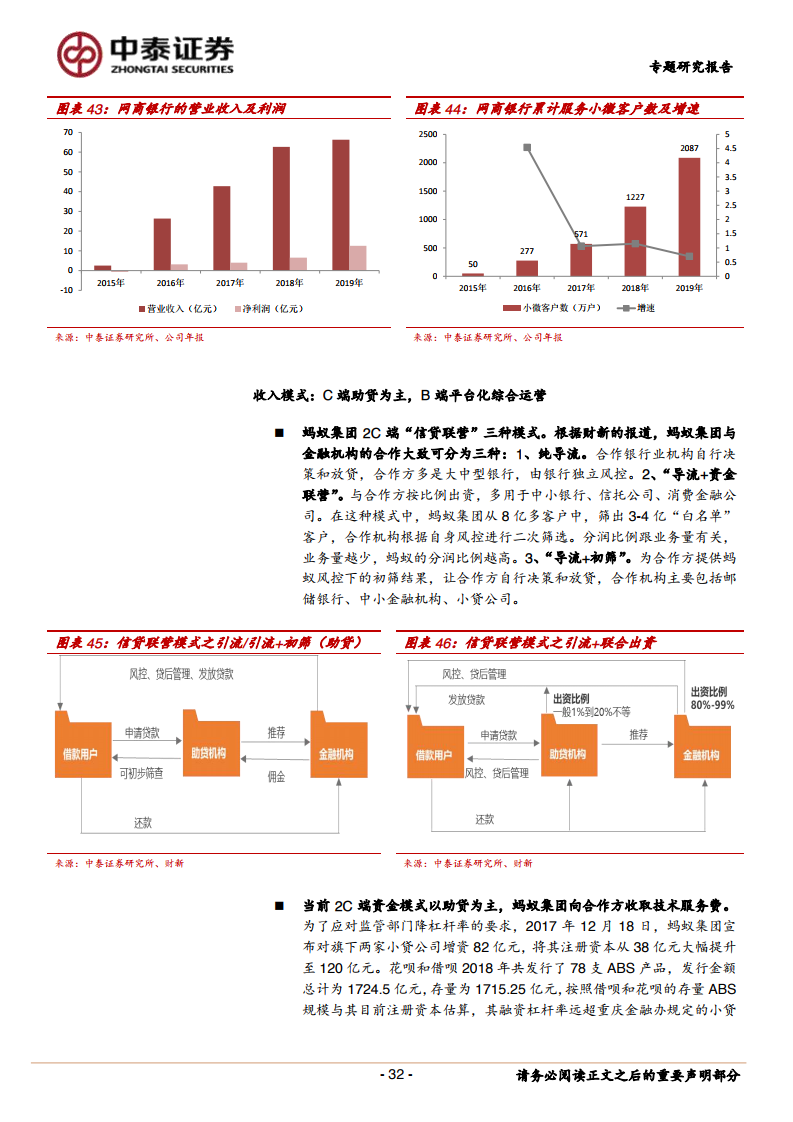

借贷:依托支付流量变现的利润驱动中心。1、商业模式:海量数据和复杂场景下的流量变现,2C 端聚焦年轻长尾客群提供纯线上消费信贷产品,2B 端网商银行为小微和三农提供普惠金融服务,强调构建“小银行、大生态”。2、收入模式:C 端助贷为主,通过和传统金融机构合作向其导流或进行数据和技术输出,收取技术服务费;B 端通过网商银行对小微客群进行平台化综合运营。3、竞争格局:差异化获客(蚂蚁更聚焦小额高频的长尾市场,银行依赖白名单制度并锚定优质客群)及风控模式差异(蚂蚁运用技术和数据线上风控并动态更新,银行注重客户软信息获取及贷后管理)。4、趋势与空间:数据和技术输出,及小微金融领域渗透率的提升。

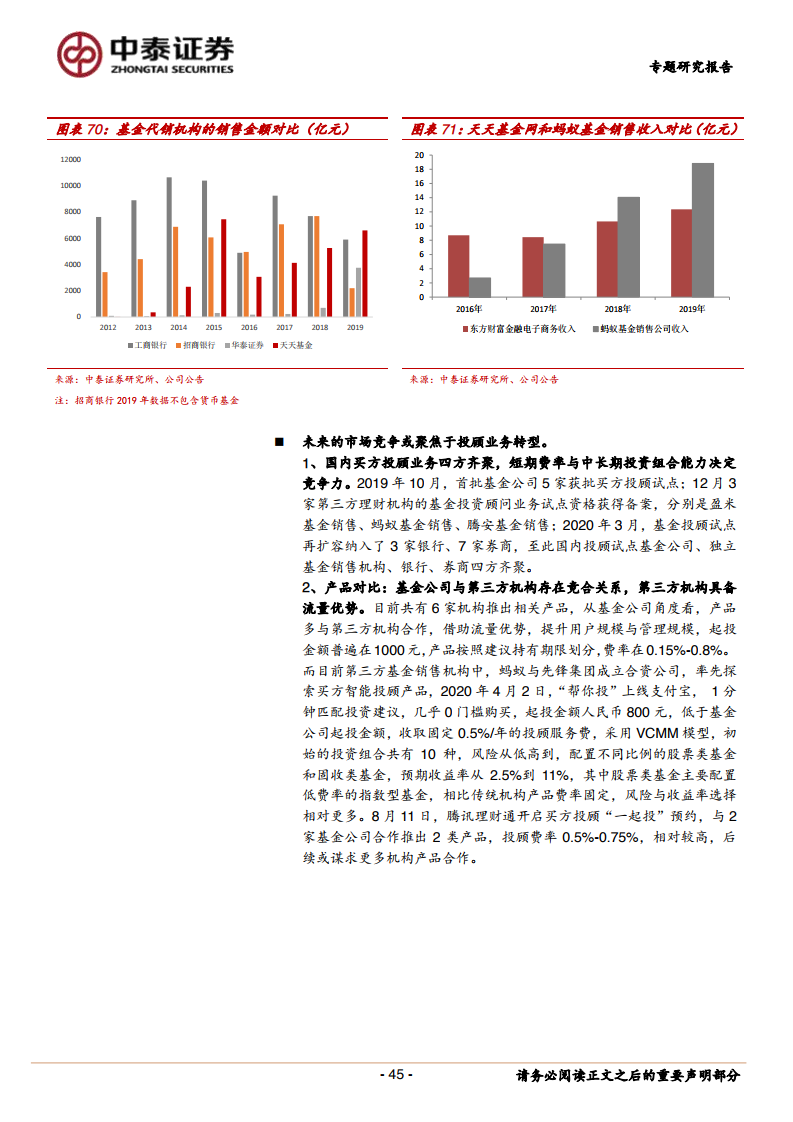

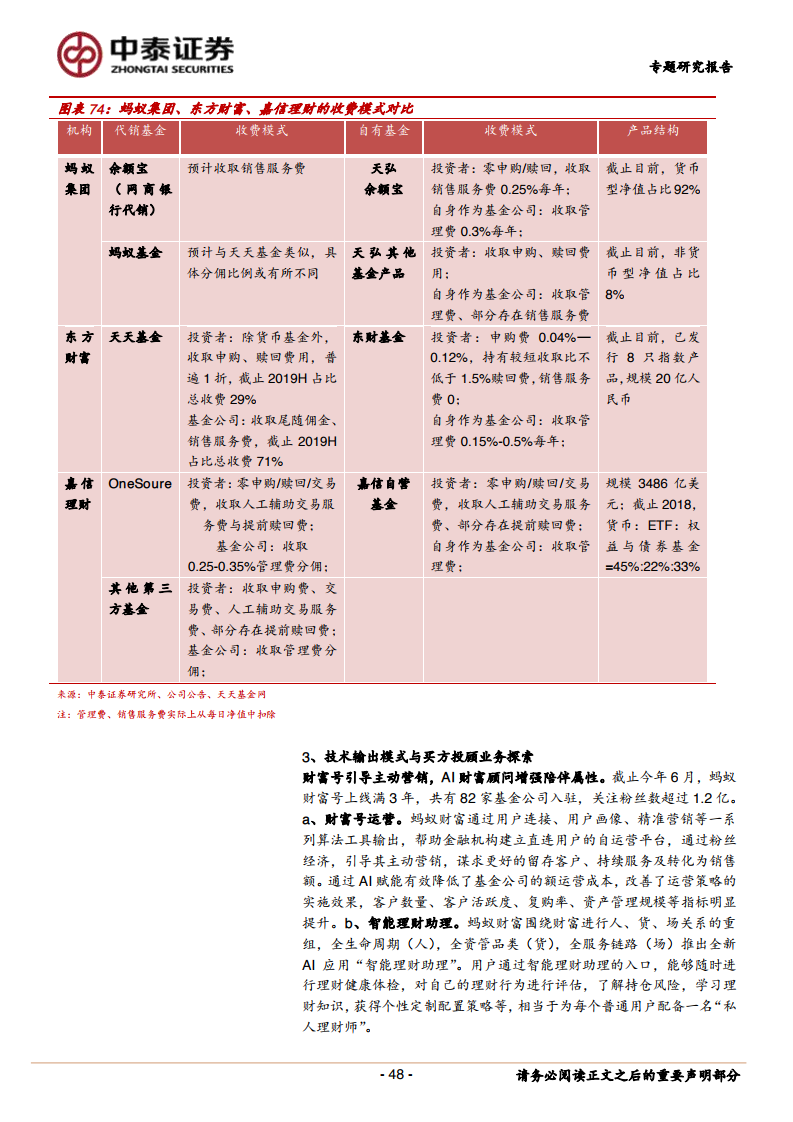

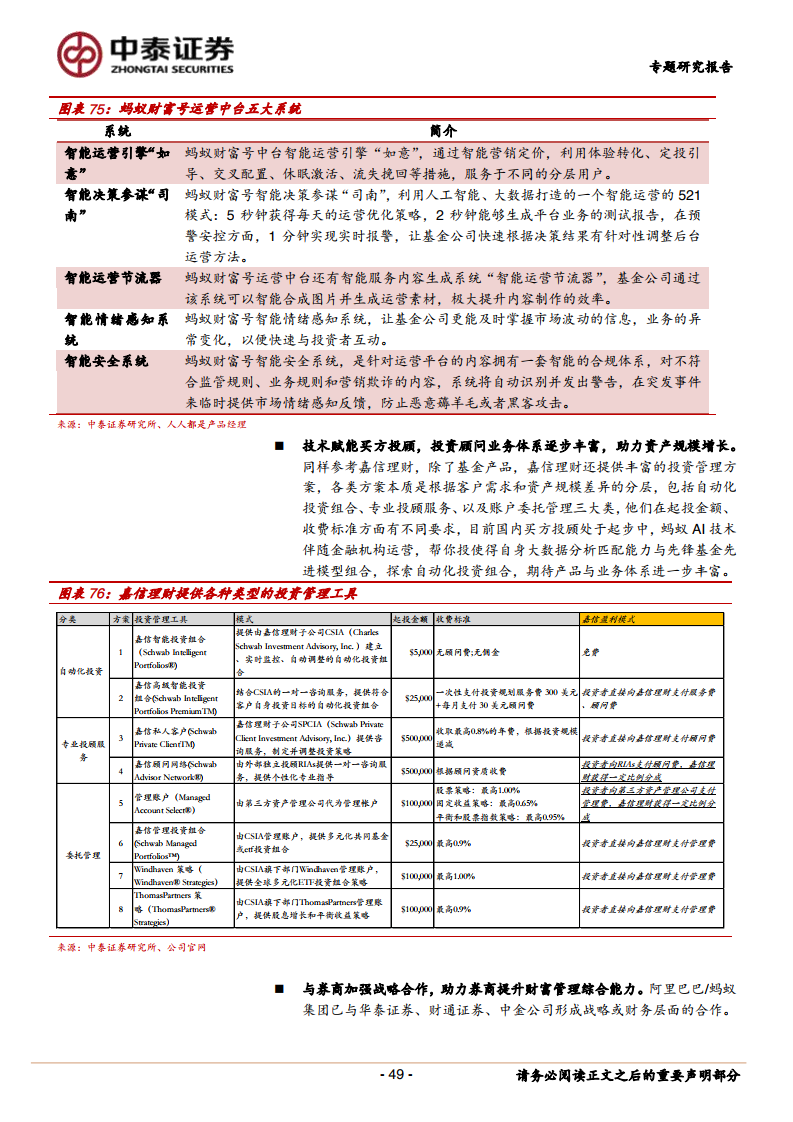

财富管理:实现流量到AUM 的转化。1、商业模式:从支付宝-余额宝-蚂蚁财富-买方投顾,将客户流量通过平台化产品转化为AUM 留存;2、收入模式包括管理费(天弘基金的管理费收入、买方投顾管理费),代销交易费及尾佣分成(申赎费、销售服务及客户维护费),及技术服务费(对金融机构开放平台和技术)。3、竞争格局:相较传统金融机构,蚂蚁客群更年轻、户均资产低但成长性强;相较理财垂直平台,蚂蚁的货币类产品具备流量和规模优势;相较腾讯理财通等其他互联网巨头,蚂蚁的平台化商业模式+技术开放布局更利于向买方投顾模式升级。4、趋势与空间:年轻客户的高成长性及机构平台化合作,分佣定价权提升、买方投顾与技术输出业务探索。

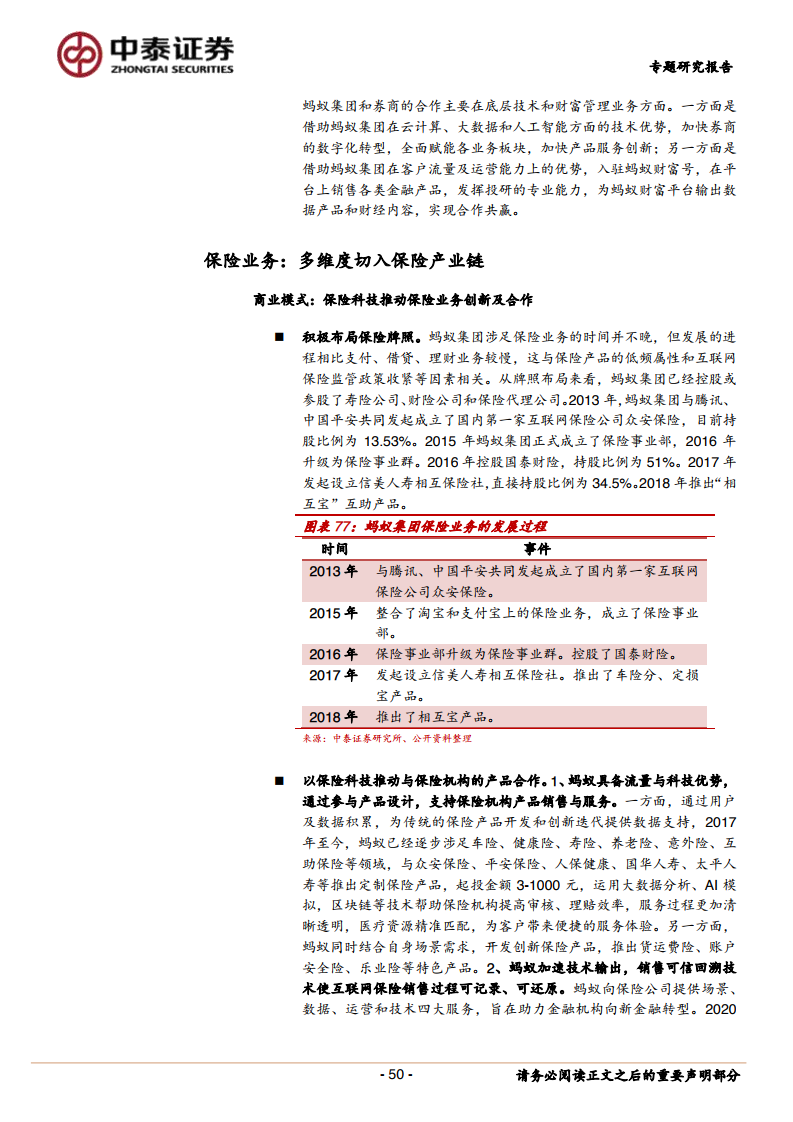

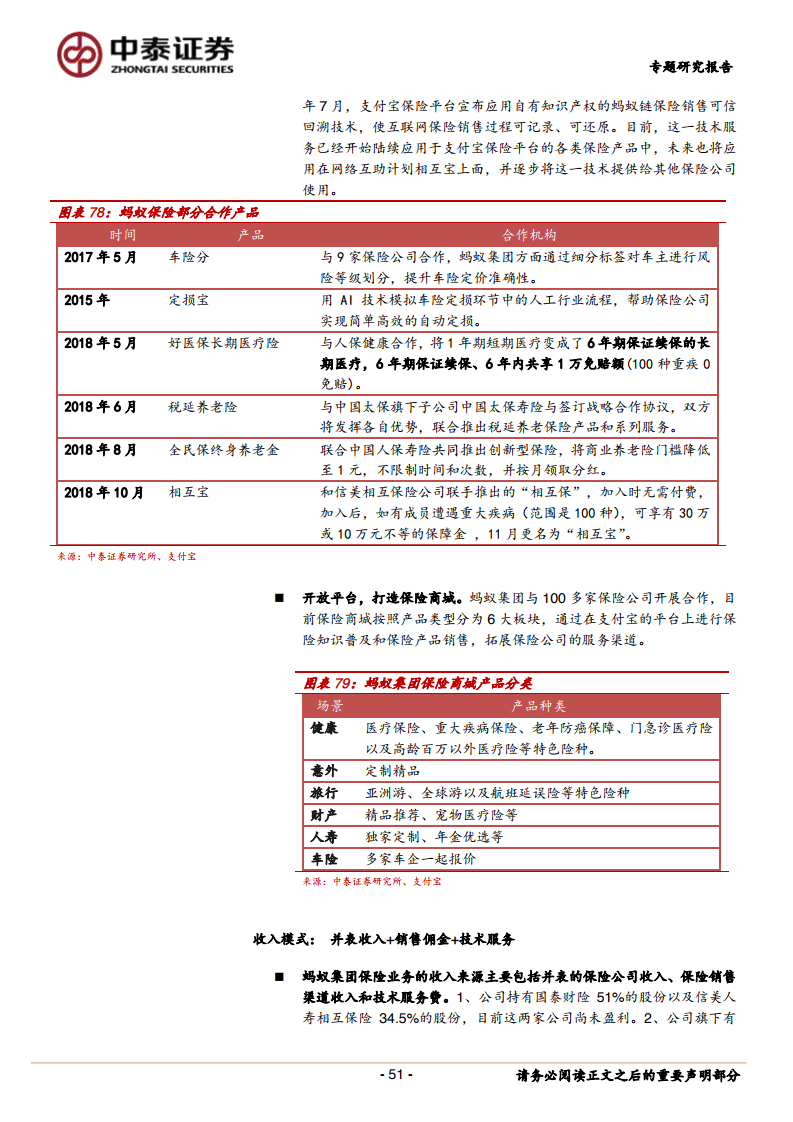

保险:多维度切入保险产业链。1、商业模式:牌照方面参控股寿险、财险和保险经纪,业务方面为场景保险+产品销售+技术赋能;2、收入模式主要包括并表的保险公司收入、保险销售渠道收入和技术服务费。3、竞争格局:蚂蚁保险提供丰富的产品选择,从高频的支付场景及其他金融生态场景进行客户运营及转化。4、趋势与空间:互联网保险渗透率的提升及在保险产业链各环节上的赋能。