(电子商务研究中心讯) 国内知名中小板电商上市公司网盛生意宝8日宣布,获得浙江省经信委颁发的《中华人民共和国融资性担保机构经营许可证》,同意公司下属全资子公司浙江网盛融资担保有限公司开展融资性担保业务。这意味着作为传统B2B电商网站的生意宝正式获得“担保牌照”,将首度涉水“类金融”业务。

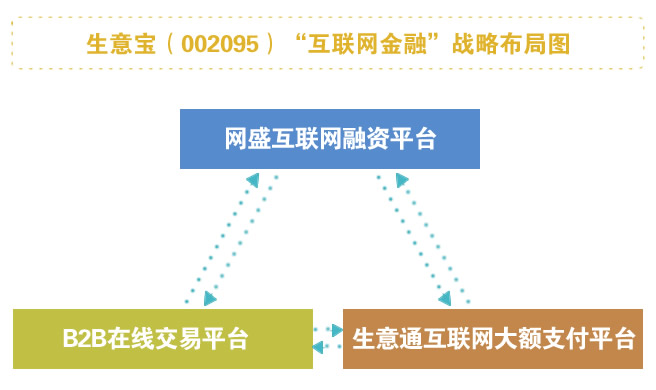

生意宝董事长孙德良表示,生意宝的“互联网金融”战略,其核心主要由B2B在线交易平台、B2B大额支付平台、供应链融资担保平台组成。网盛融资(www.smeloans.cn)平台定位于打造“中小企业融资贷款服务平台”。

据孙德良介绍,网盛担保与传统担保业公司有着显著差异。其一、客户对象不同:传统担保公司的业务对象是任何有贷款需求的个人或企业,网盛担保仅面向公司下属网站付费企业会员开放;其二、资金使用不同:网盛担保从银行为客户贷款的资金,仅限于客户在公司即将上线的B2B交易平台内部使用;其三、收费模式不同:传统担保公司只收取相应服务费用,网盛担保收取基于供应链融资担保的交易佣金等相关费用。

融资难是民营企业尤其是中小企业成长壮大过程中挥之不去的烦恼。虽然目前中小企业融资有银行借贷、第三方机构担保和民间融资等渠道,但企业融资的主要来源仍是商业银行等各类金融机构提供的间接融资。

而在传统银行授信模式下,信审流程复杂、周期长,对还款保证有较高的要求,两者极其不相适应。基于B2B电子商务的贸易融资由此逐渐兴起。在风险可控情况下,结合担保公司可以大幅简化融资流程、提升融资效率,使网络贸易融资切实可行,从而为B2B电商的转型升级提供重要支持。

目前,除生意宝外,阿里巴巴、苏宁云商、京东商城、敦煌网等电商也纷纷涉足金融供应链,开始渗透到包括融资、银行、保险、担保、基金等金融领域。当前供应链融资已成为银行流动资金贷款领域最重要的业务增长点之一。

据生意宝相关负责人介绍,目前公司已与几家大型国有银行以及数家商业银行合作,通过“网盛融资互联网服务金融平台”,正与银行一同开发能够捆绑客户的贷款产品,并将共同推出针对中小企业特定贷款产品,从而实现收益共享、风险共担。

在专家看来,近年来国内B2B电商行业较为显著的一个发展趋势是从信息服务向在线交易延伸,电子商务交易规模的快速增长推动了大量中小企业的网络融资需求。互联网金融降低了传统金融的服务门槛,给产业链上下游的中小企业打开一道通往现代金融服务的大门。

中国电子商务研究中心分析师张周平认为,对生意宝或其他电商而言,推出融资担保业务,更多是希望能借此打通B2B平台线上交易和企业间大额支付通道,通过这种“类金融”模式,在未来才可能延伸出更多的利润点。现阶段电商需要银行来配套做融资服务,而银行为规避贷款风险,也要求电商做融资担保。所以,电商发展担保业务,可看作企业、银行、电商之间一场有密切关系的“三角恋”。(来源:新华网 文/高少华)