(电子商务研究中心讯) 导语:在B2C模式的“宝宝系”军团和C2C模式的P2P这两大互联网金融领域陷入增长“瓶颈期”之际,第三方的互联网理财平台正在成为一片新蓝海。在实业投资与地产项目投资之后,理财产品的投资将成为下一个民间投资的主流。

而在B2C模式的“宝宝系”军团和C2C模式的P2P这两大互联网金融领域陷入增长“瓶颈期”之际,第三方的互联网理财平台正在成为一片新蓝海。

由于线上及线下的支付业务利润空间均十分有限,第三方支付业纷纷往理财和小微信贷等金融方向转型。除支付宝和财付通均推出了关联的“宝宝类”理财产品外,快钱也推出了服务于B端(企业端)的理财产品,而依托于支付业务的小微信贷产品更是不胜枚举。

《互联网金融指导意见》的出台,中国电子商务研究中心在全国各大智库中率先出版“互联网”智库系列图书,本文摘选自详解“互联网+”系列丛书的金融著作——《互联网+普惠金融:新金融时代》(www.100ec.cn/zt/hlwhpjr/)。据目前全国新华书店、机场中信书店,天猫、京东、当当、亚马逊中国、苏宁易购、淘宝、微店、拍拍各大O2O渠道全线热销中,位居畅销书排行榜前列。以下是本书抢先试读:

B2C电商金融难题

电商资金规模有限需要支持:电商的劣势是资金规模有限,比如阿里是依靠几个小贷公司和担保公司,为它提供资金,后台的资金提供方还是银行。

电商主要是线上业务和客户的积累拓展线下会受限制:目前电商主要是线上业务和客户资源的积累,但当它要向线下业务拓展时,可能会遇到一些障碍。

电商存在交易管理、资金管理、安全等不足:电商在交易管理、资金管理、安全与便利性方面,仅依靠第三方支付机构不足,在信贷方面的支持,更是接近空白,需求强劲而供应缺失。

电商交易成本日益提高需银行进入优化供应链:电子商务近年来交易成本正逐步提高,银行的进入,能够通过合理优化供应链,有效降低全社会电商交易成本。

电商金融脱离线下缺乏实体网店支持:电商金融脱离线下,缺乏实体网点支持,难以为客户定制服务。虽然,电商平台拥有客户在平台上的大数据,但企业生产经营是一个复杂繁冗的系统,单纯依靠信息技术手段,无法体满足每一个行业每一个企业不同的金融需求。并且传统商业银行在处理呆账、坏账和融资纠纷等方面,具有不可替代的经验和优势。

监管和体质的约束电商金融业务发展小心翼翼:由于政策的监管和体制的约束,电商们的金融业务多在小心翼翼的发展,部分甚至在夹缝中踩着红线生存。任何违法、违规的行为必将受到严厉的打压。对电商平台本身,应该强调的是与银行的合作共赢,而非对抗。

B2C电商金融打造全产业链生态环境

电商金融化实现信息流和金融流的融合:电商金融化是电商企业在电商平台的长期发展中数据积累和信用记录的必然趋势。如今的电商金融化并未发展完善,但电商们通过金融建立更加完整的生态圈,力争在激烈的互联网金融竞争时代拥有一席之地。

金融成电商必争之地打造全产业链生态环境:电商涉足金融,网络与金融相结合已经成为一种潮流。先有阿里巴巴为代表的金融平台,之后京东携手中国银行推出“供应链金融服务”;苏宁云商为代表的金融平台也风生水起。电商行业竞争日益激烈,其竞争点正从零售、物流等延伸到金融服务全供应链领域。电商通过对商户的一条龙服务,提高用户黏性,提升竞争实力,在激励的竞争中获得优势。

电商与银行合作的加强能够突破做金融的短板:对电商来说他们也需要深刻认识到与银行合作的重要性。与银行合作是电商未来突破自身短板的关键。尽管双方存在竞争,但目前互联网企业与银行双方还是互补的关系,大中型商业企业的大规模业务还是商业银行主导,而电商的业务对象有一个聚焦点,主要是小微企业和个人的金融。银行与电商的定位有一定差异。另外互联网金融未来的走向,并不是一种纯粹的金融信贷业务,而更偏向于金融服务,核心的资金来源还是银行

同时,银行也需要认识到,电商一方面可以帮助银行获得一定的收益,而这部分收益是银行平时无法触及的市场收益;另一方面也是帮助银行进行客户信用的数据积累,而这正是很多银行进军电商的初衷所在。

只有互联网金融企业与银行的合作,才能把互联网金融秩序打造得更完美,而且双方可以从中获得收益,这是理想的商业格局。

电商金融案例

商户贷款:2011年年底,亚马逊通过旗下亚马逊资本服务(Amazon Capital Services)启动了小额贷款业务(Amazon Lending亚马贷),商家可以不再为贷款而忧心。根据商户的销售业绩,亚马逊向部分商户发送邮件,向它们介绍了这一新服务,并给予它们30天时间来选择是否接受该服务。亚马逊表示,通过Amazon Lending的贷款,商户可以增加库存,提高在亚马逊网站上的销量。

它的优势主要体现在:

1)银行信用贷款门槛高。通常,大部分网商规模不大,缺乏可抵押物品,小企业申请信用贷款门槛高;针对这些小企业,银行信用评估难度大、单位成本高,银行不愿意涉足;加上最近一次金融危机后,银行方面对于放贷更为谨慎。

2)亚马逊掌握商家真实的经营数据。信用审批环节,亚马逊可以直接调用商家包括平台注册信息、交易信息、销量变化等数据资料,省去了银行花费大量时间及人力审查的成本,大幅节省了评估时间,以及降低了信贷风险。本章节出选自网经社出版的”互联网+“智库系列丛书金融版《互联网+普惠金融:新金融时代》。

Amazon Marketplace向商家收取6%-15%不等的佣金,并要求规模较大的商家每月缴纳一定会员费,商家周转更快、销量越高,意味着亚马逊将赚取更大规模的佣金。

自主在线支付解决方案:2013年10月亚马逊推出“Login and Pay with Amazon”在线支付解决方案,旨在为消费者提供信用卡和PayPal之外的支付选择。“Login and Pay with Amazon”服务目前已正式启用。消费者通过该服务将可以在第三方平台上利用保存于亚马逊网站中的信息完成交易和支付。

该自主的在线支付解决方案,其目的在于让旗下在线购物系统更加完善及安全。消费者在结账时不需要输入任何付款信息,而此类信息也不再需要被保存于其他的网站中。

日本乐天和阿里一样,都是做电子商务起家,并且在本土获得了巨大成功的互联网集团。乐天财报中将其业务划分为互联网服务、互联网金融、其他三大部分。乐天的金融业务构成详见下图:

乐天的金融业务构成图

2003年乐天收购了一家证券公司,2005年开始重点打造金融业务,目前乐天金融涉及证券、信用卡、银行、保险、预付卡等领域。

乐天金融拓展的第一步棋“证券”:乐天向金融领域拓展的第一步是于2003年11月收购证券公司“DLJディレクトSFG证券”,此次收购,乐天花费300亿日元,取得该证券公司96.67%的股份,并于2004年7月4日变更公司名称为“乐天证券”。收购当年9月开户数日本第三,开户数14.7万左右,现在乐天证券开户数超过130万。

乐天通过积分打通了证券和电商等各种业务,通过乐天证券投资可以获得乐天积分,而积分可以在“乐天市场”购物。2005年,乐天证券新增消费者中乐天会员占比达到6成,电商向网络证券的导流效果明显。

乐天对证券的定位是日本第一的网络证券公司,而当前乐天证券排在SBI证券之后,是日本第二位的网络证券公司。乐天证券主营的业务有日本国内、国外股票,以及投资信托、债券、国内外期货、外汇、基金、贵金属等。

乐天金融的绝对核心“信用卡”:中国第三方支付火爆,支付宝占据了绝对的大头,是阿里集团的潜力股。而在日本,由于信用体系较为完善等原因,日本在线零售市场前三位的支付手段是信用卡、货到付款、银行转账。在日本,第三方支付工具目前几乎没有什么市场(日本经济产业省的统计结果)。对七成交易都是通过信用卡来支付的“乐天市场”而言,信用卡是把控消费资金来源的重要支付手段,与电商业务关系紧密,信用卡对乐天而言就好比支付宝在阿里的位置一样重要而不可或缺。同时,消费者在“乐天市场”的消费记录可以成为发行信用卡的授信依据;信用卡业务将为乐天带来手续费收入等营收增长点;另外,信用卡不仅可以在线上消费,也可以在线下消费,线上线下消费获得的积分可以共通使用,一张卡片打通了线上和线下的消费场景,势必成为乐天O2O部署的利器之一。因此,乐天将“乐天信用卡”作为其金融发展的绝对核心,投入了大量的资源。

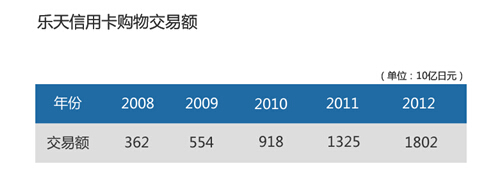

日本乐天银行:2004年9月,乐天以74亿日元收购信用卡贷款公司“AOZORA卡”,2005年6月又以120亿日元收购信用卡发卡公司“国内信贩”,开始发行信用卡“乐天卡”。近年来使用乐天信用卡购物的交易金额增幅明显,其中2012年为18020亿日元,比2011年增加了36%,增长主要得益于信用卡发行量的增加。2012年乐天信用卡营收697.37亿日元(面向外部消费者部分),在金融业务里占比超4成。

2009年2月乐天收购了日本第二个诞生的网络银行eBANKCorporation,2010年5月将其更名为乐天银行,目前乐天银行是日本最大的网络银行,截至今年2月底开户数达到422万,吸收存款8194亿日元。银行吸储功能为乐天带来了大量资金,存款资金池里面的钱可以源源不断地为乐天的业务拓展补充能量。使用乐天银行提供的服务获取的积分可以用于在线购物等其他服务,通过其他服务获取的积分也可以支付银行手续费。

eBANKCorporation于2000年1月成立,2001年7月取得银行牌照,核心业务是互联网结算,当时没有融资业务。2005年11月开始涉足投资信托业务,2006年12月开展外币普通存款业务,汇兑等手续费业界最低,网络银行的低成本为其带来了竞争力。2006年eBANK开始发行借记卡。

2009年eBANK被乐天收购。乐天收购eBANK首先是看中其业界领先的支付结算能力,可为乐天数千万会员带来更为便利的支付结算体验;其次是可以充分利用乐天庞大的消费者群体,开发个人贷款、住宅贷款、电子货币等金融产品。依靠乐天庞大的用户优势,eBANK纳入乐天旗下一年便成功扭亏为盈。

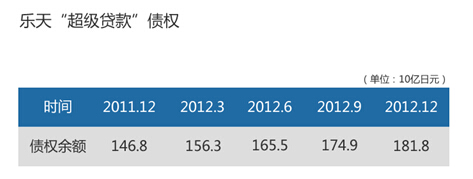

乐天银行的“超级贷款”是面向个人的融资信贷产品,2009年4月推出,申请人可以是消费者,也可以是个体户。乐天银行不提供面向法人的融资贷款,但是法人代表可以以个人的身份向乐天银行申请贷款。“超级贷款”不限制用途,最高可以获取500万日元的贷款,对除了个体户和法人代表以外的一般消费者,200万日元以下的贷款不需要提供收入证明,无论是否有正式工作都可以从乐天获取贷款。乐天集团曾于2006年与“东京都民银行”达成合作协议,面向中小企业和个人提供贷款,开设“东京都民银行乐天支店”,但该业务于2008年底关闭。

目前乐天银行业务账户分为个人、个体业者、企业三类,业务涉及借记卡发行、境内外转账、支付、日元存款、外币存款、发卡、存取款、汇兑业务、个人贷款、住宅贷款等众多领域。乐天银行自己并没有设置ATM,但其发行的借记卡可以在日本全国大约60000台ATM上取款,且无需手续费。对于在乐天开店的店铺来讲,在乐天银行开户最大的好处就是可以每天收到乐天的结算款项,资金周转迅速。

案例:eBay——向互联网金融出发

信用支付eBay在2008年斥资约10亿美元收购的信用支付工具Bill Me Later,2011年的累计借贷额已达23亿美元,Bill Me Later不仅提高了买家的购买力,更充分利用了eBay充足的海外现金储备,成为又一个极好的赚钱工具。今年,eBay又United Kapital合作,在英国开始试点商家现金预支服务项目(merchant-cash-advance),商家可以提前预支高达£25,000的现金到Paypal账户,并根据商家销售情况每月还款,费率为27%。

小额贷款

2013年8月15日,平安金融科技咨询有限公司(下称平安金科)和全球在线交易平台eBay达成战略合作,前者为eBay卖家提供融资解决方案,推出“贷贷平安商务卡”。

平安金科和eBay合作的产品—“贷贷平安商务卡”,实际并不神秘。其核心是通过eBay提供的卖家交易数据,利用大数据的原理,分析每个卖家在商铺的经营情况、信用等级等,平安银行为卖家提供融资服务。

凡在eBay注册时间超过两年,或者企业注册时间超过两年、月均营业额超过5千美金的eBay卖家均可申请参与此项目。

eBay不需要卖家提供任何固定资产做抵押,也不需要提供任何形式的担保,完全凭借卖家的个人信用,以他在eBay平台上做生意的情况作为主要的审核依据。产品的贷款利率为每天万分之4.5~5.5之间浮动,年利化率为18%。贷款额度为永续循环额度,循环上限为100万。eBay卖家可以在网上申请,到网点提交材料。