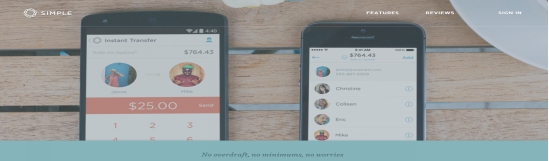

(电子商务研究中心讯) 导语:Simple是一个移动银行应用,收入主要来源于客户存款的返利。2009年创立,最初叫做BankSimple,提供4项银行的主要功能,1,存款。2,电子支付和转账,3,根据不同风险获得不同回报,4,借款。2014年,西班牙第二大银行BBVA宣布以1.17亿美元收购网络银行Simple,使“网络银行”这种金融模式受到关注。

中国电子商务研究中心“互联网+”智库系列丛书之《互联网+:海外案例》(试读:www.100ec.cn/zt/hwal)对MarketInvoice进行全面剖析。该书由国内知名互联网+专家、中国电子商务研究中心主任曹磊、网经社网络零售部主任、高级分析师莫岱青编著,在全国新华书店、全国机场中信书店,以及天猫、京东、当当、亚马逊中国、淘宝等各大电商平台上发行。本书特别适合有志于互联网创业的人士阅读。

Simple:崇尚简约的美国移动银行应用

上线时间:2009年

创始人:Joshua Reich

案例概述:成立于2009年的Simple最初叫做BankSimple,位于美国俄勒冈州波特兰市,是一家提供个人财务理财服务的“虚拟银行”。

Simple是一个网络银行服务,但它的目标不是取代实体银行,而是提供一个在线界面让用户把他们所有的银行卡、储蓄卡、支票等归入一个Simple帐户,更简单地进行理财。

Simple提供4项银行的主要功能:包括存款、电子支付和转账、根据不同风险获得不同回报以及借款(提供Web端产品,提供较好的UI和使用体验,通过一张银行卡简化了流程)。

商业模式:

业务简约化。Simple产品透露的做事理念即“简单、简洁”。(这一理念在Simple发放的银行卡上就可见一斑。它的设计非常简洁:白色的卡上,除了Simple的Logo,VISA标志、卡号、持卡人姓名等必须的东西外,没有多余的元素。)Simple的客户可以使用白色的Simple卡,作为贷记卡直接储蓄或者转账,并可以用App追踪所有的消费活动,并获得详尽的财务数据分析。当用户使用Simple卡完成各项消费后,打开Simple的App,交易纪录便立即显示于个人账户信息之中,在GPS功能开启下,Simple会自动记录交易发生的时间及地点,并进行群组分类,而当顾客有需要查询交易过的历史纪录,可以依不同分类搜寻。配合账户收入的纪录,Simple系统会告知在安全范围内,顾客还可以支出多少,甚至针对未来需要支出的项目或账单,预先规划保留额度。

非传统式盈利。Simple颠覆了传统银行的模式,不从用户收费中获利,国内转账也不收取费用。它目前的盈利方式有两种:

1.利差幅度。这是在“手续费游戏”出现之前银行的主要盈利方式。比如银行付给客户的存款利率为3%,向客户收的贷款利率为8%,那么银行就能从中赚5%的利率差额。这利率差额由Simple与合作银行分成。

2.当客户刷卡消费时,发卡行会从中收取一定的手续费,这一部分利润Simple也可以参与分成。

Simple盈利主要来自与合作银行拆分息差以及用户刷卡时发卡行的佣金提成,而其客户增长主要依靠口碑营销,省掉了大笔的市场费用。

供应商选择。Fintech的整体发展使得可选择服务越来越多,不再是传统银行的购买软件、外包服务,越来越市场化的金融机构会选择满足需求的服务,而不是大而全但昂贵的传统金融技术公司。Simple选择的服务是:The Bancorp Bank的FDIC存款保险产品、Allpoint的ATM网络、VISA的借记卡和信用卡服务、TxVia的核心处理、Dropbox的附加图像、PDF、文本文件服务、Braintree/Venmo Touch的移动支付服务。TxVia在2012年3亿美元被Google收购,Braintree在2013年9月被Paypal收购。

重视用户体验。在Simple,每次都会有真人应答你的电话,而且很可能是同一个人。(手续费是Simple非常鄙视传统银行的一方面,Simple认为这样的商业模式直接建立了银行与消费者的对立关系。当然,)由于Simple没有完全取消手续费的影响力,因此它只能保证将费用降到最低,并且不会暗中收取繁杂的手续费。

发展历程:

2012年Simple发布iOS版本。

2013年Simple发布Android版本。

2013年产生17亿借记卡交易。

2014年Simple以1.17亿美元被西班牙对外银行(BBVA)收购。

截至2014年,Simple在将近5年内累积了10万的用户,还有25万的用户邀请,按照其融资总额1500万美元计算,每个用户的获取成本是150美元,远远低于银行获取用户成本,而且,数字银行的业务平台的可扩展性更高,均摊到单个用户上的会记成本更低。

融资纪录:

2009年11月BankSimple获得19万美元的Angel投资。

2010年9月BankSimple完成A轮融资,获得290万美元。

2011年,BankSimple更名为Simple,获得B轮融资1000万美元。

2013年Simple完成C轮融资220万美元。