(电子商务研究中心讯) 日前,京东在香港举行IPO推荐会,首次公开财报引发业内关注,B2C“烧钱说”也再次风生水起,而近期B2C行业爆发“史上最大规模价格战”,苏宁易购、天猫网、京东商城、当当网、库巴网、国美网上商城、新蛋中国等各大电商也掀起了声势浩大的降价促销。对此,中国电子商务研究中心发布《“京东的秘密”:解剖京东商城提前IPO若干原因》分析报告,中心助理分析师周翔预测,京东上市估值在66~80亿美元左右较为合理。

以下为报告节选(一):

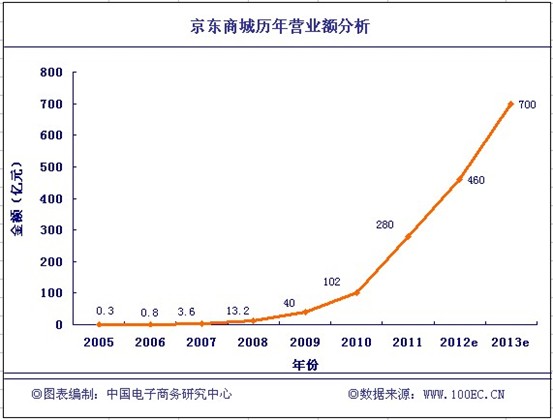

1.京东商城营业额分析

从 2004年到2011年,京东商城的年销售额从1000万元人民币增长到280亿元人民币,年均复合增长率高达217.27%。在此期间,创始人刘强东带领的京东团队完成了3C产品的全线搭建,建成了北上广三大物流体系和以华北、华东、华南、西南四大物流中心为基础覆盖全国的销售网络。

而近期,京东商城公布的2011年的财报显示,2011年收入为212亿元人民币(流水含平台269亿元),毛利率为5.5%。成本中,配送费占比6.6%、广告占2.3%(去年广告费用支出为4.9亿元)、技术和管理费用率在1.5%左右,净亏损5%左右、应付账期天数38天、存货周转35天。其营业额再创历史新高,同时,毛利率过低等现象也引起了市场的关注。

据中国电子商务研究中心数据显示,去年国美旗下电商实体库巴网和国美网上商城共亏损近4亿元;当当网去年亏损2.84亿元,今年第一季度当当总净营收为10.836亿元,净亏损为9950万元,去年同期净利润为310万元。

京东商城虽然营业额屡创新高,但过低的毛利率仍然会带来巨额亏损,财务状况并不乐观。