(网经社讯)教培板块:跟谁学(GSX.US)市值突破百亿美金,验证大班模式盈利性。本周跟谁学发布年报,19Q4收入同增413%、K12付费报名人次同增410%、Q4净利率达到18.7%,全年维度继续实现盈利,增速及盈利均超市场预期。在各大机构在19年纷纷用高营销费用进行流量大战的背景下,跟谁学既保持了高速的收入增长,也保持了很高的销售效率。其股价在财报公布的后两个交易日累积上涨超过20%,市值突破100亿美金,成为K12教培行业市值仅次于好未来(TAL.US)、新东方(EDU.US)两大传统巨头的公司。

跟谁学的财报充分体现了在线大班的优点,并验证了该模型能够盈利。在线大班能够尽可能地放大教师的经营杠杆,解决优秀教师数量有限的痛点。跟谁学19年毛利率接近75%,而线下教培机构毛利率在50%左右。虽然仍需用大量的低价课引流,但如果平台能够降低获客成本、提升续费率,便可以用高毛利率便能覆盖销售费用率获得盈利。

然而K12在线教培面临的是一个割裂市场,目前多种模式均在高速发展期。在师资资源较好的一二线城市,线下小班培训的价格大致在80-100元/小时;因此K12在线教培目前的市场是:1、收入相对较低的客户群体,2、收入相对较高但在三四线城市教育资源匮乏的群体。

针对不同地域的低收入人群,各家大班机构显示出不同的价格定位。包括学而思网校、跟谁学在内的大班机构以50元/小时左右的单价(跟谁学明星教师单价达到70元左右/小时)迅速抢占市场。而在三四线,作业帮、猿辅导、跟谁学旗下高途课堂等以35-50元/小时的价格抢占市场。

在三四线城市针对在当地收入较高的群体,新东方在线旗下的东方优播正在依靠在线小班课的方式(单价60元/小时)进行扩张。因此我们认为,在中国近2亿的K12在读人数基数以及中国市场丰富的多样性下,在线大班和在线小班在各自的市场都拥有着广阔的市场空间,包括新东方在线、跟谁学在内的标的均值得长期跟踪。

高教板块:长期逻辑确定,等待估值修复。长期来看,我国高等教育毛入学率提升趋势不改,尤其本科招生人 数依旧有较大上升空间(目前本科招生人数仅为适龄阶段人口约25%-30%);因此随着学额以及学费的共同增长,高教公司有望在很长阶段保持较高的稳定内生增长。

中国科培在利润体量上已经比肩龙头公司,高内生增速下相较前三大龙头依旧有较大的估值修复空间。虽然从学生数量上看科培与前三家学校尚有差距,但是由于较高的本科生比例、广东地域优势、以及公司较强的财务管理能力,科培的利润体量规模与排名第三的希望教育非常接近。科培在20年依旧可以保持20%以上的内生增速。因此无论从规模上还是增速上,科培相较前三大龙头还有着较明显的估值修复空间。

投资建议:从推荐标的上,(1)港股低估值的高教板块公司在未来几年均有望在学生人数和学费增长的双重带动下保持双位数以上的内生增速。目前科培/新华/民生/新高教对应20年估值仅为14.3/8.8/10.0/8.0倍,维持买入评级;(2)关注市场空间较大、行业增速较快的在线教育龙头,新东方在线;

风险提示:政策落地有不确定性;异地扩张及各学校招生规模不及预期

教培:跟谁学市值突破百亿美金,K12在线教培百花齐放

1.1. 跟谁学四季报超预期,市值突破百亿美金

本周在线大班教育机构跟谁学发布年报,其19Q4收入同增413%、K12在线课程付费报名人次同增410%、Q4净利率达到18.7%,全年维度继续实现盈利;增速及盈利均超市场预期。19年公司净利润2.27亿净利率达到10.7%。

在线大班作为借助线上向全国消费者提供在线产品的互联网行业,各大机构在19年纷纷用高营销费用进行流量大战。跟谁学在这样的流量大战中,既保持了高速的收入增长,也保持了很高的销售效率。19Q4公司付费报名人次达到100万,报表端的人均获客成本仅有400元/人,明显低于行业平均水平。如此高的销售效率也让跟谁学成为了在线教育行业中为数不多保持盈利的公司。

在这样优异的业绩下,跟谁学在财报公布的后两个交易日累积上涨超过20%,市值突破100亿美金,成为K12教培行业市值仅次于好未来、新东方两大传统巨头的公司。

1.2. 大班盈利模式得到验证,但K12在线教培市场割裂明显有望继续分化

跟谁学的财报充分体现了在线大班的优点,并验证了该盈利能给盈利。借助互联网的特性,在线大班能够让一线名师通过一节课对应上千学生的方式尽可能地放大教师的经营杠杆,解决优秀教师数量有限的痛点。同时通过双师的模式,让助教(助教由于要求门槛较低,招聘更为容易)与学生尽可能多的进行互动、作业批改、答疑等环节保证教学质量。

从毛利率上我们便能看出,跟谁学19年毛利率接近75%,而以小班课教学的线下教培机构毛利率基本在50%左右,新东方在线的线上小班课程预计成熟后的毛利率也仅在60%左右。虽然仍需用大量的低价课引流,但如果平台的课堂体验、教师能力、以及最终产品效果让消费者满意,其带来的低获客成本、高转化率和续费率便能降低销售费用率,这样在线大班平台的高毛利率便能覆盖销售费用率获得盈利。

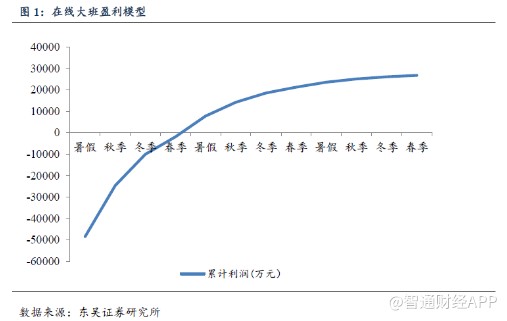

根据我们的模型假设,若一个在线大班平台暑期低价获客100万人(低价班价格50元,获客成本400元/人),正价班转化率25%(正价班价格1300元),续班率70%,该在线大班有望在一年之后达到盈亏平衡。

然而K12在线教培面临的是一个割裂的市场,目前多种模式均在高速发展期,并不存在一种模式已经垄断市场的情况。在师资资源较好的一二线城市,线下小班培训的价格大致在80-100元/小时(一线城市超过100元/小时),因此一二线收入较高的核心人群仍将会是线下小班的主要客户群体。而三四线城市又存在优秀的教师资源较少的问题,因此整体而言K12在线教培目前面对的市场是:1、收入相对较低的客户群体,以及2、收入相对较高但在三四线城市教育资源匮乏的群体。

各家大班机构显示出了较为不同的价格定位。在一二线城市,针对收入较低的群体,我们看到包括学而思网校、跟谁学在内的大班课机构以50元/小时左右的单价(跟谁学全国级明星教师单价达到70元左右/小时)迅速抢占市场。而在三四线,作业帮、猿辅导、跟谁学旗下高途课堂等以35-50元/小时的价格抢占市场。

在三四线城市针对在当地收入较高的群体,我们看到除了定位较高、老师质量较好的大班课程之外,新东方在线旗下的东方优播正在依靠在线小班课的方式(单价60元/小时,高于定位三四线的大班课程,低于线下课程)进行扩张。虽然东方优播的小班模式需要大量老师,但是其教师均生活在一二线城市通过互联网教学,借助新东方的品牌让东方优播能比较顺利的招聘到毕业自985、211高校的应届毕业生。在新东方的教师培训体系下,这些基础素质较高的优秀人才经过锻炼能够在小班模式下保证较高的教学质量。

因此我们认为,在中国近2亿的K12在读人数基数以及中国市场丰富的多样性下,在线大班和在线小班在各自的市场都拥有着广阔的市场空间。各家机构在如何提升教师和产品的研发培训体系、如何高效地获取客户、如何保持服务质量等等方面都还有着长足的进步空间,包括新东方在线、跟谁学在内的标的均值得长期跟踪。

高教板块:长期逻辑确定,期待估值修复

基本面稳定长期逻辑确定,业绩长期增长稳定性较强。收入方面,由于高校均为按年度缴费,本年度学费均已在19年9月缴费完毕,目前的收入均为递延收入的逐季确认。

长期来看,我国高等教育毛入学率提升趋势不改,尤其本科招生人数依旧有较大上升空间(目前本科招生人数仅为适龄阶段人口约25%-30%);因此随着学额以及学费的共同增长,高教公司有望在很长的阶段保持高单位数至双位数的稳定内生增长。

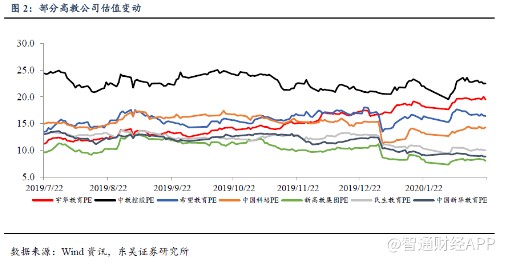

龙头带动的估值修复逻辑下,我们认为中国科培依旧有估值修复的空间。此次的估值修复中,龙头高教公司享受着更高的估值溢价,(1)中教控股作为一直以来的教培行业龙头,估值一直稳定在20倍以上;(2)宇华教育在收购山东英才学院之后逐渐也被市场认可了作为行业龙头的地位,迎来了明显的估值修复,从12倍左右大幅上升至接近20倍;同时希望教育也在近期跟随宇华一起修复至接近18倍左右。前三大龙头表现出了明显的估值优势。

我们认为,在其余公司中中国科培在利润体量上已经比肩龙头公司,高内生增速下相较前三大龙头依旧有较大的估值修复空间。虽然从学生数量上看科培与前三家学校尚有差距,但是由于较高的本科生比例、广东地域优势带来的较高学费、以及公司较强的财务管理能力,科培的利润体量规模与排名第三的希望教育非常接近。

同时,在拥有较大体量规模的同时,科培在20年依旧可以保持20%以上的强劲内生增速。其目前14倍左右的估值、6亿利润的体量,相对于未来两年20%以上的内生增速,依旧有估值修复的空间。

另一方面,新高教、民生教育、中国新华教育等几家公司目前10倍左右的估值仍旧处于一二级市场倒挂的阶段,我们同样认为这些优质的上市公司有估值进一步向上的空间。

从推荐标的上,(1)港股低估值的高教板块公司在未来几年均有望在学生人数和学费增长的双重带动下保持双位数以上的内生增速。目前科培/新华/民生/新高教对应20年估值仅为14.3/8.8/10.0/8.0倍,维持买入评级;(2)关注市场空间较大、行业增速较快的在线教育龙头新东方在线;(

本周行情回顾

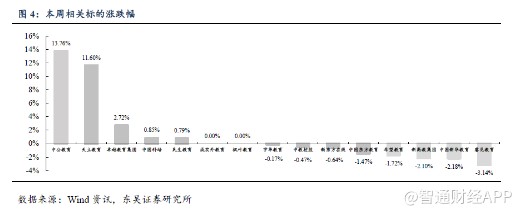

本周恒生指数下跌1.82%,其中天立教育(01773)、卓越教育(03978)涨幅靠前。

本周公告及行业重点新闻

【立思辰 非公开发行股票】立思辰公布定增预案,拟向窦昕等3位自然人以及9家机构公开发行股票1.27亿股,发行价12.03元/股,总计募资15.3亿。中文未来创始人窦昕认购3.5亿元,发行后在公司持股比例达到10.2%为公司第二大股东,实际控制人持股12.6%。另两位参与定增自然人分别为马旭东(公司部分关联公司股东),陈邦(爱尔眼科董事长)。

【跟谁学公布19财年年报】跟谁学公布了 2019 财年第四季度及 2019 财年未经审计的业绩报告。据财报数据,跟谁学 Q4 净收入 9.35 亿元人民币,较上年同期增长 412.9%,实现连续 5 季度超 5 倍增速的增长。

【好未来面向全国中小学推出AI 直播课】好未来宣布面向全国中小学免费提供直播平台和技术支持,面向行业推出 AI 直播课解决方案。针对线上课程“开口难”的问题,好未来通过 AI 直播课解决方案为师生带来大规模地个性化语音交互。同时,AI 还能对学生的学习过程进行评估分析。

【国家中小学网络云平台今日正式开通】 可供 5000 万学生同时使用国家中小学网络云平台正式开通,免费供各地自主选择使用。为了保证学生在线学习网络的畅通,工信部部署百度、阿里、中国电信、中国移动、中国联通、网宿、华为等企业全面提供技术保障支持,协调 7000 个服务器,90 T 带宽,可供 5000 万学生同时在线使用。

风险提示

1、政策落地尚有不确定性;

2、异地扩张及各学校招生规模不及预期。(来源:东吴证券 编选:网经社)