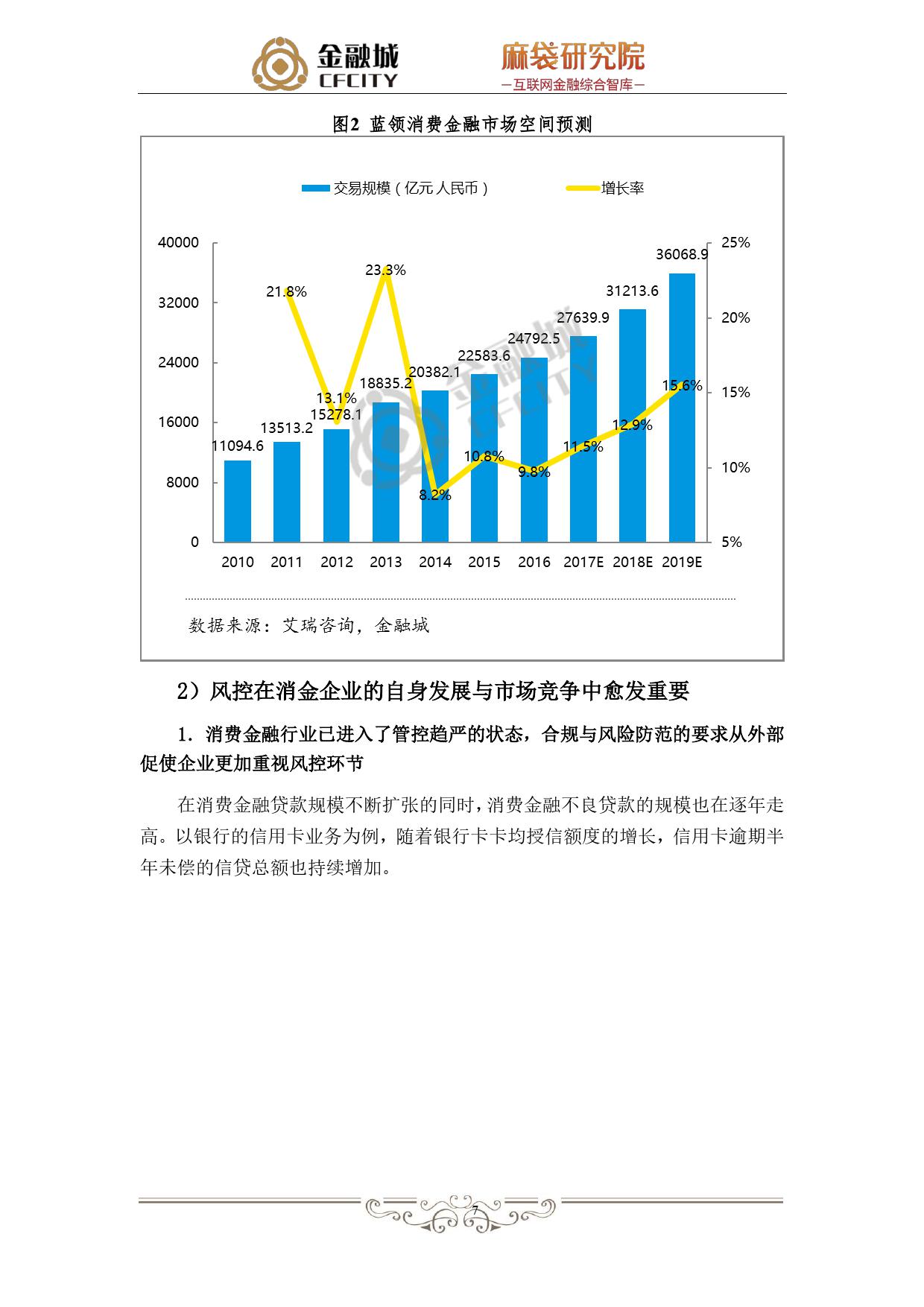

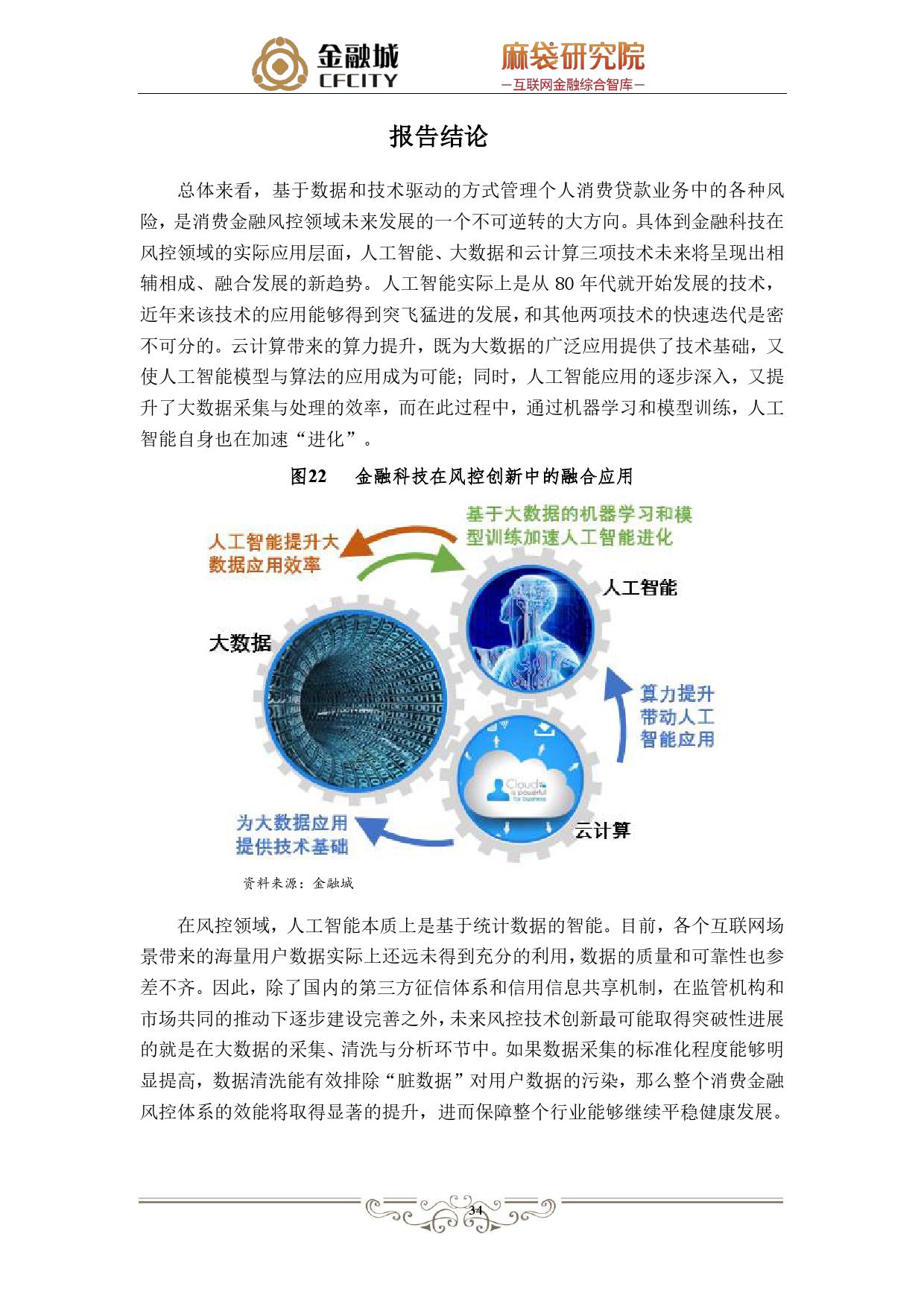

(网经社讯)2018年7月9日,金融城与麻袋研究院联合发布《消费金融风控创新白皮书》(下称《白皮书》),这是国内第一份聚焦于消费金融行业风控技术创新的研究报告。在中国金融监管趋严的背景下,消费金融行业乱象频出受到严厉的整治。《白皮书》指出:“市场乱象整治的最终目的,在于控制金融风险,让金融业务回归金融本质,加强风险管理。”

《消费金融风控创新白皮书》选取了消费金融行业不同类型的六大案例,如传统银行的代表工商银行、互联网银行新网银行、电商金融巨头蚂蚁金服和京东金融、消费金融科技服务企业中腾信等,通过分析这些企业在风控方面的技术应用,发现技术创新的融合发展趋势,消费金融企业应如何通过技术创新实现突围。

背景描述

1)多因素推动消费金融爆发式增长

伴随着居民可支配收入持续增长、消费理念的转变、90后逐渐成为未来5 年内的消费主力,以及95后“互联网一代”步入社会,中国正迎来新一轮的消 费升级浪潮。同时,伴随着金融科技的快速发展,消费群体可以更便捷高效地选 择和使用消费金融服务,这也进一步带动了消费金融行业的爆发式增长。

2)多种乱象伴随而生

消费金融市场发展的迅猛势头,除了持牌的银行、消费金融公司之外,还吸 引了各种类型的互联网金融机构涌入这一市场。过度消费、恶意欺诈、重复授信 等行业乱象也伴随而生,给消费金融行业带来阴影。遏制市场乱象,强化风险控 制成为企业生存发展的关键。

3)行业监管提出更高要求

随着金融行业整体进入强监管时代,消费金融行业的监管政策不断出台,整 体监管体系也日趋完善。行业整体进入了规范发展的新时期,这也对消费金融从 业机构的风控效率和技术创新提出了更高的要求。

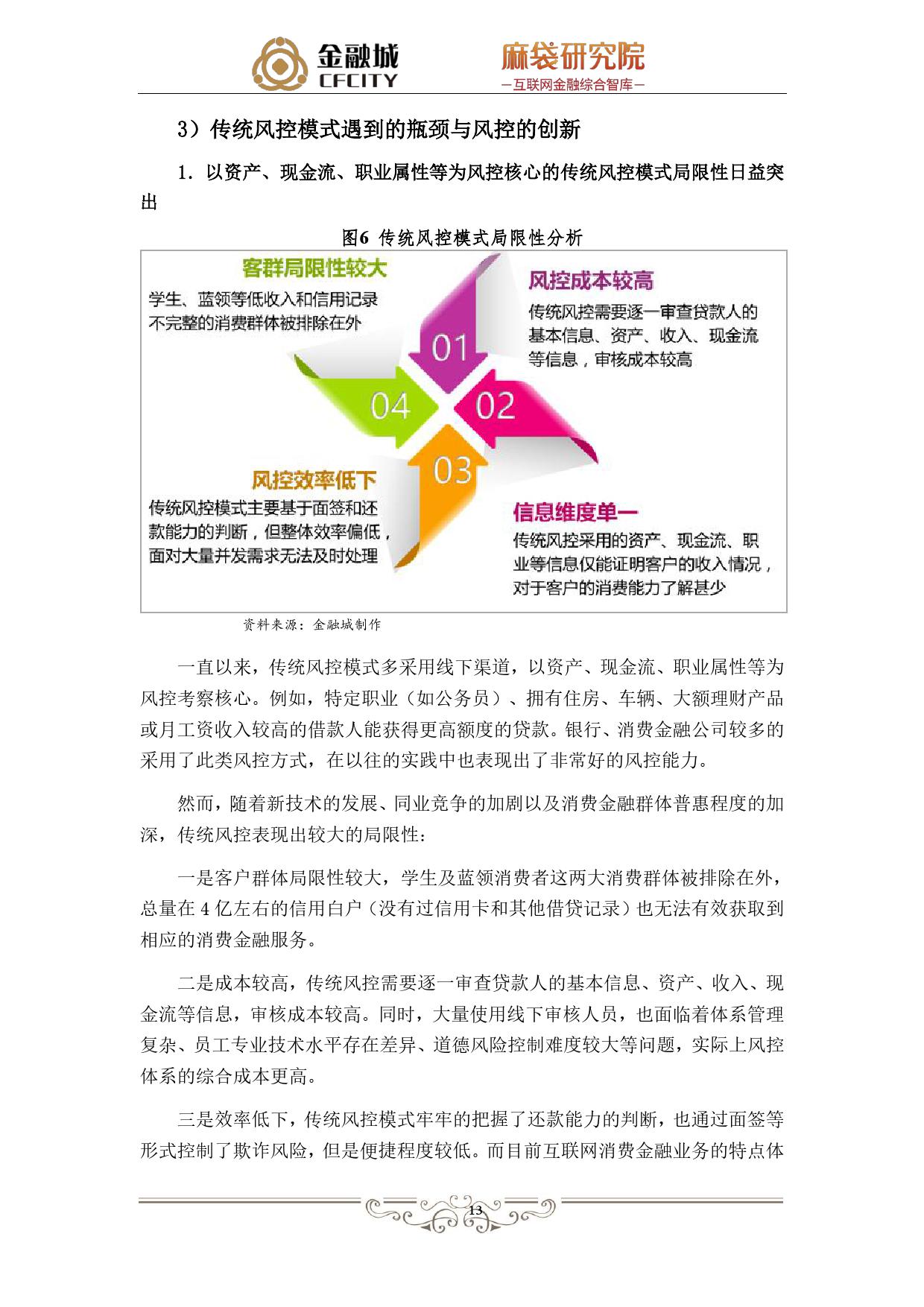

4)传统风控技术的缺陷制约了消费金融业务进一步发展

传统的信用评分模型主要使用历史借贷数据和财务数据来预测和判断借款 人的违约风险,采用传统的统计方法进行分析,这种方法最大的缺陷就是无法对 那些缺乏历史借贷数据的借款人进行信用风险评估、

另外,传统金融机构仅能掌握客户与自身相关的金融行为,无法获得客户在 社会生活中体现兴趣爱好、生活习惯、消费倾向的情感或行为数据,无法与业务 数据形成联动。再加上部分涉足消费金融业务的传统金融机构,对新业务的风控 方式上依然过度依赖传统风控方法,自身的风控管理团队对于风控新技术的使 用,无论是人才储备还是整体风控思路上均有一定的欠缺。

(来源:麻袋研究院 编选:电子商务研究中心)