(网经社讯)11月15日消息,近日,飞书深诺再度向港交所主板提交上市申请。此前,该公司曾于2021年4月10日在港交所递表,后被标注为“失效”。更新招股书后,飞书深诺继续推进IPO事宜。此次飞书深诺补充披露了2021年前6个月的财务数据等内容。2021年上半年,其收入为5225.0万美元,净利润308.8万美元。(更多详见网经社专题:http://www.100ec.cn/zt/fssnIPO/)

(注:图片采集自网经社图库)

一、上半年营收5225万美元

飞书深诺的招股书显示,2018、2019年、2020年公司营销客户的交易总额分别为13.77亿美元、25.74亿美元、37.65亿美元,年均复合增速达65%,已领跑同业。此次最新递交的招股书更新了2021年上半年的财务数据:截止2021年6月30日,公司上半年交易总额为21.34亿美元,同比增长接近30%,甚至接近于2019年全年的交易总额,维持高速增长态势。

飞书深诺2018年、2019年、2020年营收分别为3403万美元、6325万美元、5949万美元;毛利分别为3021.5万美元、5112万美元、4958万美元;毛利率分别为88.8%、80.8%、83.3%,2021年上半年营收5225万美元。

2018年、2019年、2020年年内利润分别为132.6万美元、970.7万美元、459万美元;年内利润率分别为3.9%、15.4%、7.7%,2021上半年净利润308.8万美元。

飞书深诺的客户数量也实现大幅提升。其中定制化营销客户由2018年的824名增长至2020年的3696名,截止今年上半年,定制化营销客户数量已达到3519名,同比增长99%。而SaaS营销客户数量,从2018年的194名增长至2020年的1956名,并在今年上半年达到2879名,同比增长97%。

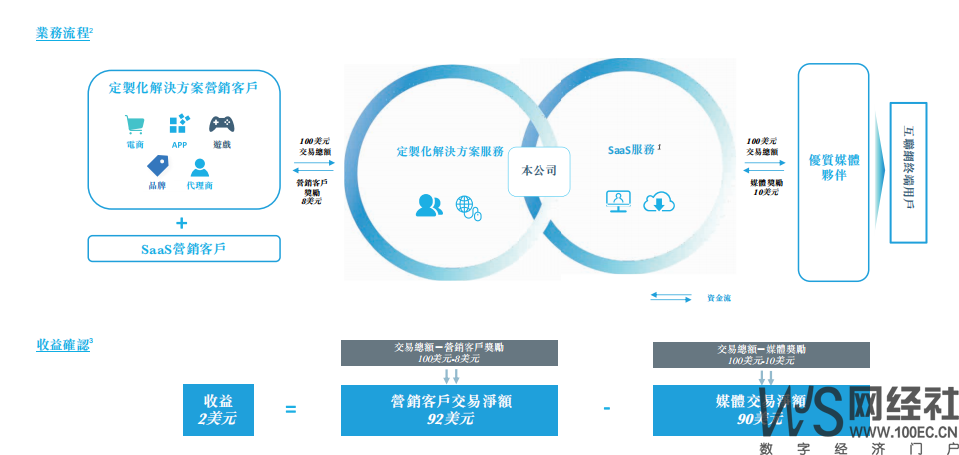

二、“SaaS服务”成新增长点

自2013年创立以来,飞书深诺一直专注于提供数字营销方案,现已形成“定制化解决方案服务”及“SaaS服务”双业务驱动模型,可以为处于不同营销阶段及不同规模的客户提供多样化的服务。

其中,飞书深诺SaaS服务已成为公司新的增长亮点。针对成长型企业,飞书深诺于2017年推出海营销专有SaaS平台“飞书逸途”,为不同营销阶段的SaaS营销客户提供更加具有生产力且个性化的高效服务。

(网经社注:图片采集自飞书深诺招股书)

如今,作为新兴业务的SaaS营销服务增长更为显著,已成为飞书深诺新的增长极。招股书数据显示,2018-2020年,SaaS营销客户的平均月活跃用户由194名增至1956名,年均复合增速达218%;并在今年上半年进一步增至2879个,同比增长97%;与此同时,交易规模也由13.77亿美元增至37.65亿美元,年均复合增速达65%。

2018年-2020年,飞书深诺的研发费用分别为185.1万美元、507.3万美元、933.5万美元,近三年复合增速高达125%,今年上半年更是同比增长超过230%;对应期间的研发费率分别为5.4%、8.0%、15.7%、16.3%,近年开始呈明显上升趋势。在数字营销这门极其依赖技术驱动的生意中,相信飞书深诺的前瞻布局和大力投入将持续夯实其技术优势,驱动SaaS服务的高速增长。

三、高度依赖脸书及谷歌

飞书深诺自研开发一套包括定制化解决方案、SaaS产品在內的全面数字营销解决方案。飞书深诺主要客户分类为游戏厂商,应用程序商,电商及品牌商。合作媒体遍布线上与线下,主要来自社交媒体及电商搜索引擎。

从收入情况看,其中绝大部分收入来自数字营销服务,数字营销服务收入分别占同期收入总额的97.8%、98.1%与94.9%。从细分的数字营销服务来看,定制化解决方案2020年占比84.7%,SaaS服务占比10%。

(网经社注:图片采集自飞书深诺)

事实上,飞书深诺很依赖于Facebook和Google。据招股书数据显示,截至2018年、2019年及2020年12月31日止年度各年与截至2021年6月30日止六个月,Facebook及Google分别共占媒体交易净额总值的97.3%、97.1%、97.2%及94.7%。

一旦Facebook和Google合同到期选择了其他跨境出海数字营销服务商,对飞云深诺将是致命的打击。虽然近几年出色的业绩表现值得肯定,但透过招股书所反映的这些危险因素未来极有可能影响到公司长期的盈利能力。

四、存在竞争、监管及创新等风险

招股书显示,飞书沈诺面临的风险包括:竞争风险、监管风险、创新风险等相关风险。

竞争风险:飞书沈诺面临来自同行的竞争。出海营销服务领域已经诞生了汇量科技、蓝色光标等公司。招股书上表示,倘若无法适应瞬息万变的行业或者不断变化的客户需求,将难以维持原有的客户基数或吸引新客户,进而对企业业绩产生不利影响。

当前,跨境电商营销服务商中,除飞书深诺外,主要的玩家还包括:汇量科技、蓝色光标、浩方集团、飞书互动、思亿欧、星商、外贸牛、邑炎科技、亿数通、COZMOX、稻米云、PONGO等。

监管风险:飞书深诺表示,通过投放广告可能会导致公司遭受监管处分、行政制裁或媒体伙伴罚款,其旨在执行质量控制并保证广告符合政策及法规的鹰眼及X-Ray未必能侦测及过滤所有不当广告创意及其制作获投放的广告,进而会对企业业绩产生不利影响。

(网经社注:图片采集自飞书逸途)

创新风险:倘若飞书深诺无法促进SaaS平台飞书逸途的开发及推广、大数据能力受损及不能集成AI算法、机器学习及数据分析方面维持技术竞争优势等,则会对其业务及经营业绩有重大不利影响。

其他风险:包括对少数优质媒体伙伴的过度依赖、解决方案未能得到市场认可及汇率风险等。

当前,跨境电商行业蓬勃发展,已有上市公司包括:跨境通(002640.SZ)、安克创新(300866.SZ)、联络互动(002280.SZ)、华鼎股份(601113.SH)、兰亭集势(NYSE:LITB)、天泽信息(300209.SZ)、星徽股份(300464.SZ)、广博股份(002103.SZ)、新维国际(08086.HK)、Newegg新蛋(NEGG.US)、洋葱集团(OG.US),已提交IPO申请的包括:敦煌网、致欧科技、赛维时代、子不语、三态股份等。

【小贴士】

网经社“跨境电商台”(CBEC.100EC.CN)是专业跨境电商门户,旗下运营:进口、出口、全球、地方、海淘等系列频道,提供包括:媒体、报告榜单、融资、会议、营销、培训等服务,是跨境电商从业者、媒体、投资者的首选平台。(如果您是跨境电商业内人士,欢迎咨询加微信:zhangzhouping110)