(网经社讯)10月1日,《电子烟管理办法》和《电子烟强制性国家标准》两大监管措施全面生效和施行。

此后,电子烟只允许有烟草味,零售商只能通过“全国统一的电子烟交易管理平台”订货,同时不得排他性经营上市销售的电子烟产品;从事电子烟零售业务资格的企业或者个人,需具备烟草专卖零售许可证。

事实上,从3月11日《电子烟管理办法》发布之日起,电子烟市场就进入了为期超半年的“过渡期”。在这期间,国内电子烟龙头,“悦刻”母公司雾芯科技(RLX)股价一路跌至1美元附近,对比发行价12美元,跌幅超90%;其合作的全球最大电子烟代工厂“思摩尔国际”(06969),截至10月6日收盘,股价为9.22港元,对比其历史最高价,跌幅同样接近90%。

有媒体计算,这两年里,两大电子烟龙头市值合计蒸发约7600亿元。只是,巨头即便坠落,其身后的管理层仍位居财富顶端,股价的震动,对他们而言也仅是纸上财富的涂改。而在电子烟市场从野蛮生长到不断合规化过程中,无数电子烟零售商的处境,或许更值得我们关注。

半年过渡期里,电子烟众生相

「电商在线」观察到,十一假期前夕,不论是线下的电子烟门店,还是朋友圈里的微商,都在竭力吆喝。清仓甩卖、最后一批,销售的文案层出不穷。只是此时甩货、囤货的氛围,远没有“禁止销售除烟草口味外的调味电子烟”新规发布时那么激烈。

左图为备货充足的烟弹

右图为被抢购后剩下的烟草味烟弹

市场经历了完整的过渡期,当下的结局都在预料之中。

“纯粹的微商,将彻底退出电子烟的舞台,因为他们手上没有烟草专卖零售许可证。所以手上囤货多的必须清掉,这时候就可能打折出货,避免烂在手里。”目前经营着两家电子烟专卖店的小刚(化名)对记者表示,如果在监管完全落地后还进行无证销售,那就是违法违规了。“即便有证,不论是何时何地进的货,只要是水果味,之后也都不能卖了。”

“水果味原先占据95%左右的销量,所以对后续经营影响还是挺大的。”小刚在两年前入局电子烟,一年能赚约30万。但他并不指望后续还能维持当下的盈利能力。“乐观的预期是,会有一部分用户逐渐接受烟草味电子烟,勉强支撑我两家店的经营。但如果几个月内无法达到预期,我差不多也得关门。”

记者询问了身边使用电子烟的朋友,其中不少人表示可以接受烟草口味的电子烟。但也有店主称,以前烟草味的电子烟两星期也卖不出一盒,用户没的选之后会不会买,得看运气。

退场的不止微商。记者观察到,杭州、绍兴已有不少电子烟零售店关门。原因在于,这些店同样未能取得烟草专卖零售许可证。

目前,全国预计将规划布局54706张电子烟零售许可证。需要说明的是,电子烟零售许可证不能用来进货传统香烟,同样的,传统香烟零售商也不能售卖电子烟。有烟草专卖局工作人员在电话中提醒,“只要申请得到,证很快就可以下来,我们会根据提交的先后顺序在系统中拦取限定名额内的单位,符合条件的发放许可证。”

以消费活跃的江浙沪为例,上海市烟草专卖局网站上公示的首批上海市电子烟零售点指导数共计1191个;浙江全省合计3428个电子烟零售点,其中杭州最多,为645个,舟山最少,仅40个;江苏省电子烟零售点数量上限是5057,为全国最多。

记者登录浙江省烟草专卖局网站(https://zjyc.tobacco.gov.cn),观察到有零售商咨询相关工作人员,何时开启第二批许可证的申领,其首次申请遭拒的原因是申报人和营业执照法人不一致。证件申办条件可参考《电子烟相关生产企业、批发企业烟草专卖许可证管理细则》,而记者咨询业内人士后了解到,申领需要特别关注几个细节:“学校附近禁止设置电子烟专卖店,这是国家一直强调的,所以位置不达标的门店肯定办不下来,这主要是考虑电子烟在青少年群体中的风险。”

“目前订货都是通过全国统一电子烟交易平台,没证就没法拿货,而能订什么货就看上面上架了什么。”小刚介绍,目前其在平台上能订到五六个品牌的货,其中包括悦刻,也有一些小品牌。魔笛、福禄等更常见的还没上架,但据说国庆之后会陆续上线。

柚子、徕米、悦刻陈设在一家店中

未来电子烟将只有各品牌的集成店

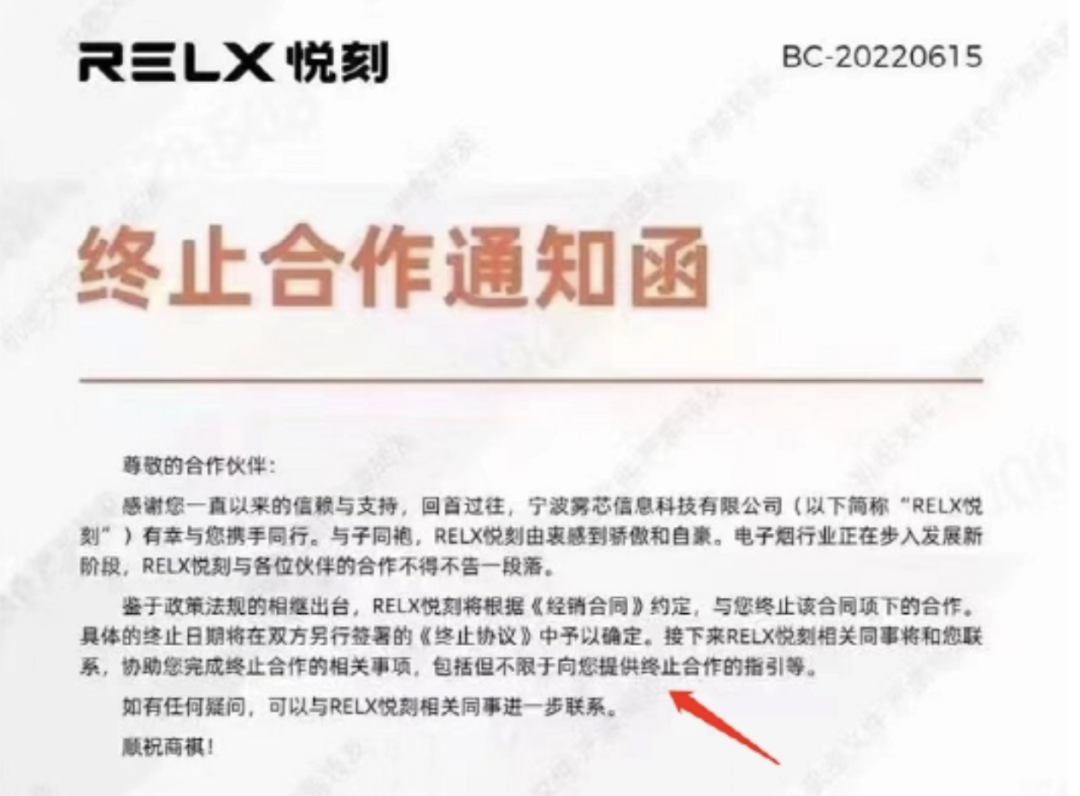

渠道的改变,也让原先电子烟流通中至关重要的经销商角色,永远退出了市场。今年6月,悦刻称将与经销商终止《经销合同》项下的合作。同时,因为不得“排他性经营”,专营单一品牌的加盟模式,也变为了“持证合作”。如今悦刻已不再与门店签订独家分销协议,并陆续终止与过去门店的协议,退还押金。这意味着,其专营店从5000家扩张到20000家后,如今走向归零。

经销商退场,微商淘汰,数万持证的电子烟零售商,也经历了一番严酷的淘汰赛。

悦刻给经销商的终止合作通知函

“淘汰从去年到现在,一直在发生。比如去年进场的,基本赚不到什么钱,因为竞争太激烈了,客户资源积累不起来。我认识一个老板去年一次性开了10家店,目前关了9家,在浙江一家店投资大概在10万元上下,你可以算下他大概亏了多少。”小刚解释,一方面是门店数量的膨胀,让竞争变得更加激烈,缺乏老客资源的新店赚钱很难,因为电子烟在产品和价格上差异不大,整体是一门比较看重社交关系的生意。与此同时,虽然完整落地是从10月1日开始,但在过渡期内,品牌就已经开始对水果味电子烟进行产能收缩,以及进货量的限制,而这也会影响零售商的经营业绩。

我们曾对过渡时期的电子烟市场进行过报道,当时有经销商称申请了价值100万的货,但实际只发来6万。品牌对产能的收缩和控制,由此可见一斑。

这在雾芯科技2022年第二季度财报电话会上也有透露:由于预期随着第三季度行业过渡期接近尾声,雾芯的旧产品将停产,因此在下游价值链中提前进行了销售;我们在整个第三季度逐渐放慢了生产速度,我们的大部分生产发生在上半年。

当然,也有零售商对未来的经营比较乐观。“短期会有冲击,但从长期来看,打掉了胡乱定价,还容易售假货的微商渠道,对于持牌实体店是好消息,以前大概有5万家专卖店,20多万个零售点,现在就只有5万多个许可证,只要产品能起来,我们还是比较有信心的。”

有烟酒店店主对记者解释,香烟进货通过新商盟网站(中烟新商盟电子商务有限公司,由中国烟草公司成立于2014年),不同店的新商盟等级不同,拿到的货也不同。目前电子烟新国标产品在门店上报需求量后,由烟草局汇总并向生产企业下订单,生产企业根据订单生产,随后由烟草局统一调配。这样看来,电子烟与传统香烟在经销逻辑层面,已经没什么区别了。

股价狂跌,但赚钱不止

据启信宝数据,从2021年4月起,每月新增电子烟相关企业数量从8771家,下降至2022年2月的983家。此后,电子烟企业每月新增数量长期维持在千余家规模。与之相对的是,相关企业每月注吊销数量则一路上升,2022年6月为1321家,整体呈负增长态势。

头部企业更需要积极进行合规改造。2022年6月10日,雾芯科技旗下子公司获得烟草专卖生产企业许可证;2022年7月22日,另一家负责生产悦刻品牌电子雾化可充电产品、烟弹产品和符合有关监管规定的配套产品的子公司也取得了专卖生产企业许可证。

至于思摩尔国际,今年下半年,该公司有六家全资子公司获得烟草专卖生产企业许可证。

有业内人士表示,国内主流的电子烟品牌如魔笛、雪加、小野等基本都获得了相应的生产许可。据不完全统计,目前已有128家企业9家品牌拿下生产许可证,其中市占率一度超过60%的雾芯科技,是获批配额最高的一家。雾芯科技获准产能为1505万件电子雾化器可充电设备(每年),3.287 亿个烟弹每年,610万件一次性电子雾化产品;可作参考的是,据蓝洞数据,目前已经确定的换弹电子烟烟弹配额总量约为4.75亿颗,烟具数量2275万根,一次性电子烟为971万根。

只不过,目前悦刻所获得的配额,相较业内估算的其2021年销售的超5亿颗烟弹,近2000万支电子雾化器,仍有一定差距。烟草局方面曾表示,核定产量规模时已经考虑了电子烟生产企业有序增长因素。“一般不会出现核定生产规模年度总量小于订单需求年度总量的情形。”

“卖完配额产品的企业,可以申请调拨其他配额。卖得越多的企业,下阶段配额更多。竞争更激烈。”电子烟行业从业者王慧(化名)曾向媒体《21CBR》分析。而这背后反映的,是悦刻虽然股价大跌,但其实近年来的销售规模、盈利能力一路高涨:

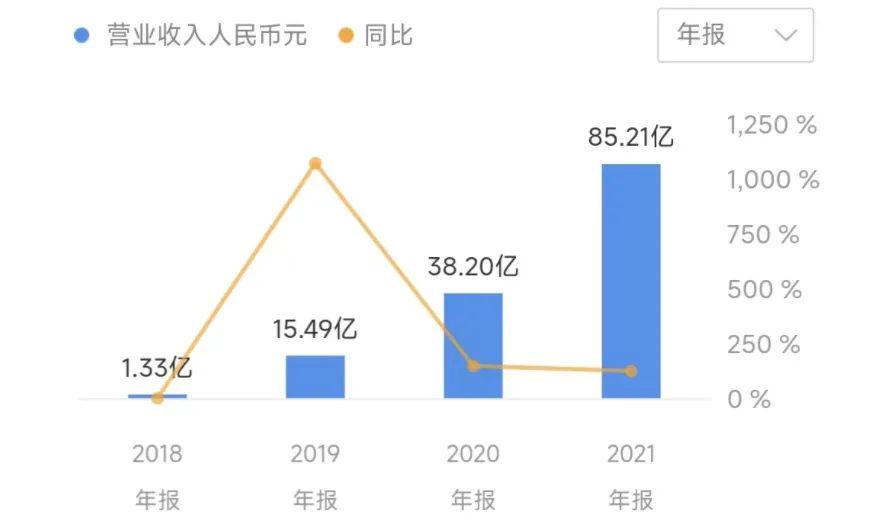

雾芯科技招股书显示,2018年、2019年和2020年前9个月,其收入分别为1.33亿元、15.49亿元和22.01亿元人民币,相应净利润分别为-28.7万元、4774.8万元和 1亿元人民币;而据财报数据,2021年,雾芯科技营收已达到85.21亿元,2022年上半年,营收为39.48亿元。两个报告期内,其净利润分别为20.28亿元和11.29亿元;思摩尔国际在2021年的净利润,更是达到52.87亿元。可见,在当下的经营层面,电子烟仍是一个增长、暴利的行业。

雾芯科技大幅增长的营收规模

不过,资本市场对两大电子烟龙头的低估主要在于对监管进一步落地后,对未来预期的悲观。尤其是考虑到电子烟未来综合税负的不确定性。中国人民大学国家发展与战略研究院研究显示,中国传统烟草的综合税负较高,一包软中华的综合税负为66.82%,而电子烟烟具为30.41%,烟弹为26.88%,因此电子烟上存在较大的征税空间。而这将高度影响企业的盈利能力。

所以对企业而言,在增长承压的情况下,如何合规地挖掘市场价值,同时创造社会价值,是未来经营的核心命题。

同题操作,胜率几何

“之前是每一家写自己感兴趣的作文题,现在是统一命题,大家来作答。”悦刻合规与公众沟通负责人郭光东近日解释电子烟市场的新竞争逻辑。

“福禄”电子烟创始人朱萧木曾总结,对于一些已有知名度的品牌来说,更稳定、成熟的销售渠道,是推动这一市场持续发展的关键。电子烟最后比拼的不是产品,而是品牌和渠道。但我们看到,随着“禁止排他性竞争”完整落地,单一品牌再难独占优质渠道,与此同时,当零售商可以面对几十款不同品牌的电子烟自由订货时,产品在消费市场本身的销售反馈、受欢迎程度,将直接决定零售商的订货选择。

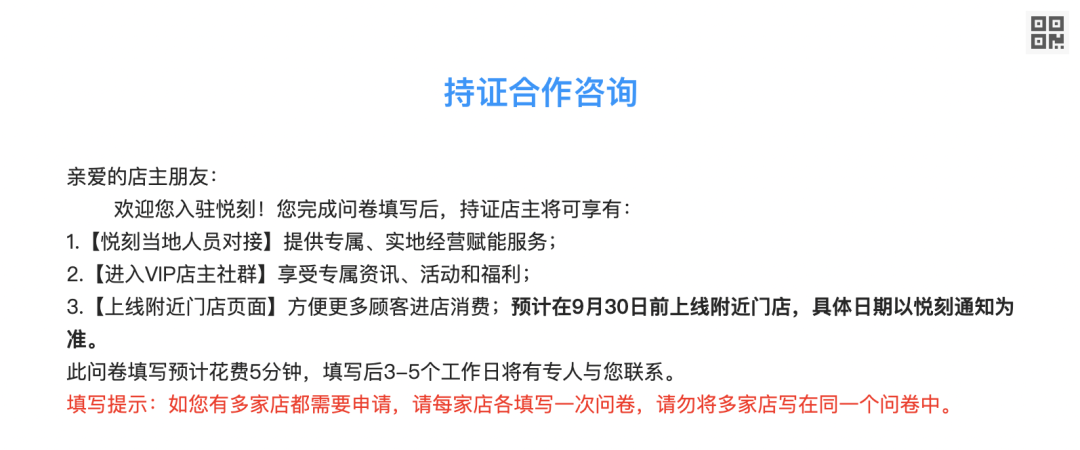

从这一层面来说,产品和品牌的价值将进一步被放大,而渠道的价值必然因此有所弱化。品牌一方面需要考虑如何与广泛的零售商建立新型的合作关系,在实际经营层面提供赋能。相应的,我们也观察到,如今在悦刻官方公众号上提供的所谓“持证合作”,包含的“权益”主要为诸如VIP店主社群、经营指导赋能、上线附近门店页面等等。

悦刻目前提供的持证合作咨询

另一面,品牌如何在单一烟草口味下推出更有竞争力的产品,将变得至关重要。这也是郭光东所说的“同题操作”。目前来看,各大品牌都在加速开发烟草口味的烟弹,同题下,仍有一些文章可做。不少线下品鉴会中,罗列了诸如口腔柔和度、生津回甘度、口味还原度、香气自然等等多个维度,品牌间还有差异可寻。

博士战略咨询创始合伙人洪寅义认为,电子烟未来可能有两条发展主线。“首先是口感分化,由于水果口味被禁,口味将分化为适合电子烟原住民的新口味以及适合老烟民的口味,对于老烟民,加热不燃烧(HNB)品类可能成为主流;其次是更健康,电子烟仍将沿着健康路径进行多次的迭代和创新。”

而对零售商来说,对社交关系的深耕,对服务的加码,将变得更为重要。

“在意识到对客户关系的经营的重要性后,我一直是送货上门的,全城免费送。”小刚虽然雇了两名店员,但和客户对接,后续送货,都是他亲自来做。也有零售商表示,当产品口味统一后,零售商之间最大的差异就是“你自己”。

“服务、送货效率是一方面,我觉得还是培养好关系吧。反正上面品牌开发什么产品,什么价格,不是我们能控制的,而且所有的货大家都能进,所以还是关系最重要。我最近也尝试在社群里组织一些活动,形成买卖之外的其它联系。”

如今,头部品牌、下游零售商,已在一定程度上达成了共识——电子烟身份的确认,限制其特殊口味的生产,不断推进的合规化,能够帮助行业良币驱逐劣币,以长期主义经营这一市场。这无疑是利好。只是,行业在经历了数年的野蛮生长后,面对一系列的监管,难免显得有些“手忙脚乱”,乃至“惊慌失措”。短期的阵痛不避免,而优胜劣汰,或许才刚刚开始。

当然,最终这一市场规模有多大,竞争格局如何,或许并不是社会最关心的。我们更关注的,是这一产业能否兑现其创立时的初衷——戒烟。

正如早年某电子烟品牌的宣传口号,吸电子烟很酷,但不吸更酷。