(电子商务研究中心讯)

对于马云来说

这注定是一个多事的3月

先是阿里退出钛媒体

被《没有了巨头做“干爹”,钛媒体你还能做什么?》一文

推向了风口浪尖

后又被爆某网友支付宝被盗刷25000元

阿里陷公关危机

如今

后脚又被微众银行倒插一脚

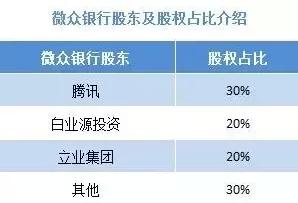

作为立足于大数据展业、风控及为用户素描发展态势的阿里和腾讯,近日,背靠阿里巴巴旗下蚂蚁金服的浙江网商银行才公布了8个月已覆盖80万家小微企业,累计提供的信贷资金达到450亿元的战绩。腾讯旗下的微众银行也不甘示弱,披露了最新业绩:微众银行个人客户数已超600万;推出10个月的微粒贷主动授信已超3000万人,累计发放贷款超过200亿元。

由于不是同一个维度(指统计口径),两家互联网银行的指标虽然各有千秋,但是很难直接比较。不过,在贷款规模方面,网商银行累计信贷资金达到450亿元,远超于微众银行放贷200亿的金额。但资产质量方面,微众银行却遥遥领先于网商银行,后者的不良贷款率大致是前者的3倍,微众银行不良率将低于0.3%,而网商银行不良率为1.67%。此外,米客菌还注意到,网商银行APP已经低调上线,虽然在APPstore目前获得了高于大多数传统银行的“四星评价”,但仍不及微众银行的“五星好评”。

网商PK微众谁是领头羊?

在5家民营银行中,同样出身于互联网企业的微众银行和网商银行一直被认为是竞争对手那么两家银行谁更有实力成为行业“领头羊”呢?

PK第一回合:背景

作为首家开业并且得到李克强亲自到场见证首笔贷款发放的民营银行,微众银行比网上银行更具备时间优势,站在国家鼓励创业的风口,微众银行抢得先机,先得一分。

PK第二回合:模式

在运营模式上,网商银行和微众银行,都是通过和同业高度合作的方式,将自身定位为一个连接平台,都想做成“轻资产、平台化、交易型的银行,不考虑存款,跟同业合作”的“互联网民营银行”。

PK第三回合:产品

网商银行自成立就关注三块业务:小微企业,个人业务,农村金融。其旗下主要产品为旺农贷,为农村里的种养殖者、小微经营者提供无抵押、纯信用的小额贷款服务。而微众银行主要定位于向用户提供购物、旅行等个人消费金融服务,目前主要产品为微粒贷,为农村里的种养殖者、小微经营者提供无抵押、纯信用的小额贷款服务。

PK第四回合:团队

网商银行的团队基本是阿里系,微众银行则以平安系+腾讯系为主,两家银行的团队不管是高管还是基层经验丰富都比较丰富,两家团队实力平台不相上下。

PK第五回合:流量

阿里的客户基础是电商客户,有海量外贸商户,驻场卖家和个人客户,客群金融基础好。相比于做社交起家的腾讯,拥有大量企业用户是阿里的一大优势,网商银行较微众银行,金融业务营利性相对较好,吸储和放贷能力也较强。

起底首批5家民营银行

无论是微众银行还是网商银行,都一再强调不触碰前20%的高净值人群,只服务剩下80%的长尾客户,前者是传统银行赖以生存的根基。但随着2015年6月25日,网商银行正式开业,首批5家民营银行——微众银行、网商银行、上海华瑞银行、天津金城银行、温州民商银行已全部正式开业,首批的这5家民营银行与传统银行究竟有哪些竟与和?网商银行与微众银行相比其他三家民营银行又有哪些优势呢?

某传统银行内部人士表示,微众银行与网商银行,至少在短期内与传统银行的合作会大于竞争。不过长远来看,尽管网络银行再三强调只做长尾客户,但仍有可能与传统银行产生竞争。正式基于上述原因,传统银行往往都比较保守,不愿意将自己的核心业务与数据轻易交给网络银行。尤其是代表着中国最雄厚金融资本力量的四大银行,目前还尚未与网络银行展开合作。

不同于微众银行和网商银行分别背靠腾讯和阿里巴巴,有足够的流量让这两家银行只做纯线上业务,以传统业务起家的另外三家银行,只能老老实实从实体网点入手。这三家有实体网点的银行虽然定位与传统银行有较大差别,但在实际操作层面,相比微众银行与网商银行而言,将更有可能面临与传统银行真刀真枪的较量。作为同是自贸区内发起设立的民营银行,上海华瑞银行开设的网点多以体验为主,而天津金城银行则在天津市滨海新区开设实体网点,业务以公存公贷为主。

各业界大佬们的鼎峰对决,且让我们留意后续发展。(来源:搜狐 文/熊猫网贷系统 编选:中国电子商务研究中心)